バランスガード

バランスガードユーロ対ドル2023年の総合予測

この記事では、マクロ経済の視点とテクニカルチャートの両方に焦点を当て、短期、中期、長期の内訳を提供するために、EUR/USDのFXペアを分析する予定です。マクロ経済では、EUR/USDの価格を牽引する利回り格差とシナリオ、そしてこれらの動向がEUR/USD通貨ペアにどのような影響を与えうるかを見ていきます。テクニカル分析のセクションでは、サポートとレジスタンスの重要なレベル、モメンタムとトレンド環境について見ていきます。また、EUR/USDペアの市場ポジショニングとセンチメントについても見ていきます。

ユーロ/米ドルの背景

年初来、EUR/USDは、米ドルがリトレースメントの安値から回復し、2022年から21年にかけての中心的な上昇トレンドを再開しようとする中、2月の下落に牽引され、約1%下落しています。米ドルは、G10通貨全体のアンダーパフォームの多くの原動力となっていますが、EUR/USDペアは、オーストラリアドルやニュージーランドドル、また今年5%以上下落しているノルウェークローネなどの高ベータ通貨ほど悪いパフォーマンスを見せていません。

一般的なマクロシナリオに入り、チャートを見ていく前に、EUR/USDペアの歴史と、なぜそれが 世界のFX市場で重要なのかを簡単に見ていこう。

EUR/USD の歴史と重要性

EUR/USDペアの歴史は比較的浅いものの、米国と欧州の競争的な関係を示す豊かな歴史を持っています。

ユーロは1999年1月1日に誕生しました。これに先立ち、ユーロが開発される前に、安定した統合された欧州経済を確立しようとする試みがいくつもあった。

1957年に設立された欧州経済共同体(EEC)は、6カ国(ドイツ、フランス、イタリア、ベルギー、オランダ、ルクセンブルク)の経済を統合し、国境を越えた人、製品、サービスの無制限の流れを確保しようとした最初の試みだった。1993年にEUが設立されると、EECは正式にEUに統合され、欧州共同体(EC)となった。

1979年の欧州通貨制度(EMS)の採択により、EMSは柔軟な為替相場制度として確立された。この制度は1999年まで実施され、為替レートの大幅な変動を抑え、欧州全体の通貨安定を促進した。

欧州通貨単位(European Currency Unit)は、欧州数カ国の通貨バスケットに基づく象徴的な通貨で、ユーロ対米ドルの最初の評価の基礎となった。

EUR/ USDが重要な理由

この通貨ペアは、世界で最も取引されている2つの不換紙幣を表しており、2つの通貨はECと米国という2つの経済大国を表しています。EUR/USDの取引は、世界中のFXトレーダーの間で非常に人気があります。EUR/USDペアには、英国と米国を結ぶ海底ケーブルにちなんで、GBP/USDペアで使用されていた俗語のケーブル(cable)をもじったファイバー(fibre)というニックネームがあります。

米ドルは米国の自国通貨だが、エクアドル、パナマ、東ティモールなど他の10カ国でも主要な価値単位となっている。

一方、ユーロはEU加盟27カ国のうち20カ国の公式通貨であり、ブルガリアが2024年にブルガリア・レフ(BGN)を放棄してユーロ圏に加盟すると、その数は1つ増えることになる。ブルガリアはブルガリアレフ(BGN)を放棄し、2024年にユーロ圏に加盟する。

さらに、ユーロとISドルはともに国際基軸通貨であり、英ポンド(GBP)、日本円(JPY)、中国人民元(CNY)も同様である。つまり、世界中の中央銀行が外貨準備の一部として保有しているのである。

何がEUR/USDを牽引してきたのか、そしてこれらが今後EUR/USDにどのような影響を与える可能性があるのか?

EUR/USDは過去12~24ヵ月間、さまざまなマクロ経済的・地政学的リスクにさらされてきた。その中で最も顕著だったのは、ロシアのウクライナ侵攻、地域および世界的な記録的な高インフレへの急速な加速、持続的かつ粘着的な物価上昇圧力を抑制するための歴史的なECBの利上げである。

- ロシアとウクライナの侵攻- EUR/USDは2022年に向けてあまり良いスタートを切ることができなかった。ロシアのウクライナ侵攻により、ユーロ圏はロシアからのエネルギー供給停止による大きな影響を受け、エネルギー価格、ひいてはインフレが急騰した。地政学的状況の悪化により、米ドルのような伝統的な安全資産通貨がアウトパフォームし、戦争に近くロシアのエネルギーに依存しているユーロの弱さを悪化させた。

- インフレ - ユーロ圏CPIは2021年12月の4.9(すでにECB目標の2倍以上)から3月には7.9%という驚異的な水準に達し、FRB(米連邦準備制度理事会)がすでに利上げキャンペーンを開始していたこともあり、ECBのタカ派的な軸足は欧州共通通貨に強気の注目を集めるには十分ではなかった。

- リセッション(景気後退 ) - インフレ率が記録的な高水準に達したことで、ユーロ圏経済が実際にどの程度堅調なのか、特にエネルギー供給の逼迫を背景に、このようなインフレショックに耐えられるのかという疑問が投げかけられた。

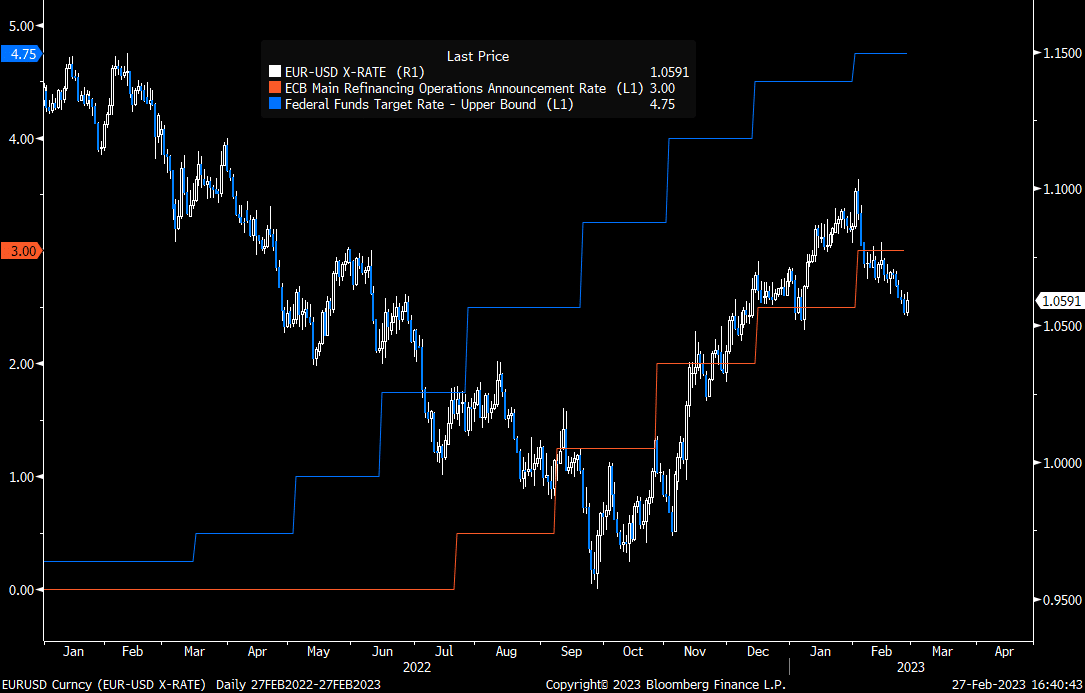

- ECB -ECBは2022年7月に利上げキャンペーンを開始したが、その時点でFRBはすでに3回、合計1.5%の利上げを行っていた。利回り格差が拡大したことで、すでに質への逃避資金が流入していた米ドルを保有する魅力が高まった。ECBが利上げを実施した直後、FRBは75bpsの2回目の利上げを実施し、金利差は大幅に拡大した。米ドルはより高利回りの通貨であったため、投資家はその利点を享受しようと米ドルに殺到した。

最近では、市場がFRBの政策ピークを織り込みつつも、ECBは利上げ路線を維持するとの予想が強まり、流れが変わってきている。その結果、利回り格差は再び縮小し、EUR/USD通貨ペアは0.9536の安値から上昇した。

それでは、最近(2022年後期以降)通貨に影響を与えたものと、それらが今後EUR/USDペアにどのような影響を与えうるかを簡単に見てみよう:

- 迫り来るFRBの利上げサイクルのピーク vs ECBの利上げ継続- FRBが利上げの終盤に近づくにつれ、相対利回り格差はユーロ・プラスに転じる一方、欧州中央銀行(ECB)は、インフレが緩やかになる兆しがあるとはいえ、依然として記録的な高インフレと戦わなければならない。ECBの利下げに対する市場の賭けも2024年にシフトしており、ダイナミックな変化を裏付けている。

- インフレから成長へ- EUの深刻な景気後退が縮小したことで、ユーロへの圧力が緩和された。EUの購買担当者景況指数(PMI)が50を超え、拡大域に戻った。EUが景気後退を回避した可能性を示唆している。

- 中国の再開 - あまり知られていない要因だが、サプライチェーンのボトルネックが緩和され、インフレの抑制につながるため、全般的なリスク環境に寄与する。これにより、リスク選好度が高まり、EUR/USDペアは間違いなく恩恵を受けるだろう。

- 地政学 - ロシアとウクライナの紛争は、欧州が非常事態を適用し、エネルギー供給問題のピークを乗り切ったため、現在では地域的な問題ではなく、よりローカルな問題となっている。これはユーロの支援材料となる。

- リスク 選好度の 全般的な改善- S&P 500種指数をリスク選好度の改善・低下を測る代用指標として用いると、株価とEUR/USDの間に良好な相関関係があることが分かる。株式とEUR/USDはともに2022年10月から11月にかけて底を打ち、2月には同じように反転下落した。では、持続的なリスクオンまたはリスクオフのトレンドは、EUR/USDの値動きを示唆するものだろうか。

何が間違っているのだろうか?

- 米インフレのピークが予想より遅れる- もしそうであれば、FRBはよりタカ派的な姿勢を強め、利上げ路線を維持する必要がある。そうなれば、より広範なリスク回避の動きが再燃し、EUR/USDにとってマイナスとなる。

- 米国のハードランディング・シナリオ - 現在のところ基本ケースではないが、これがコンセンサスとなった場合、リスク回避的な取引が積極的に再開される可能性があり、これはEUR/USDにとって弱気材料となる。

- ウクライナ・ロシア紛争のさらなる激化

マクロチャート

EUR/USDとECBおよびFRBの利上げの比較

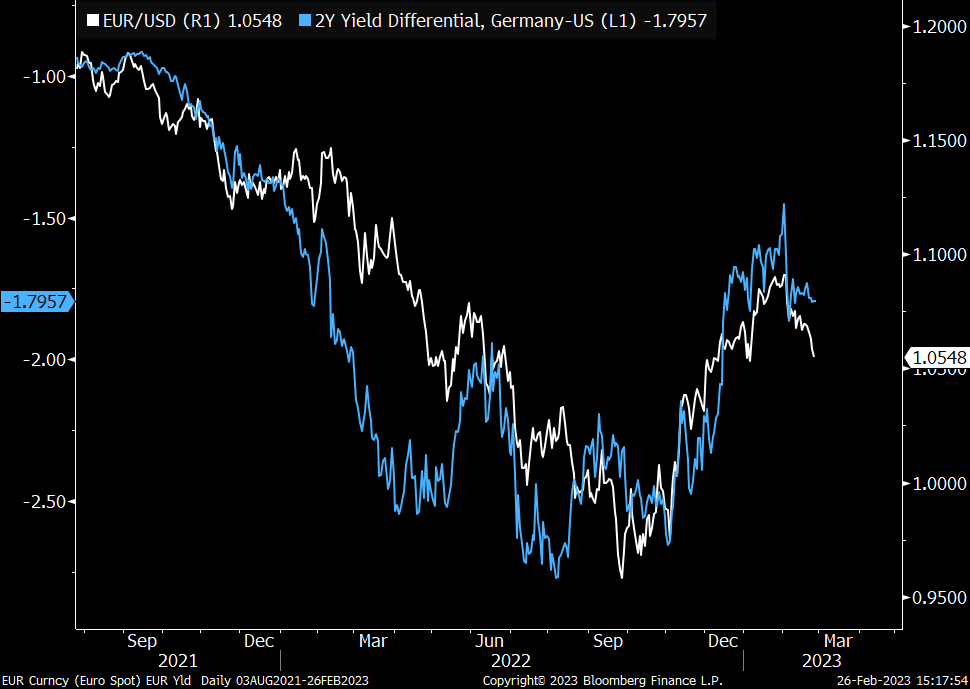

EUR/USD vs 米独2年債利回り差 - カーブ差の拡大がトレンドを牽引

EUR/USDの運命はリスクオンとリスク回避のテーマと結びついているのか?チャートはEUR/USDとS&P 500の比較。

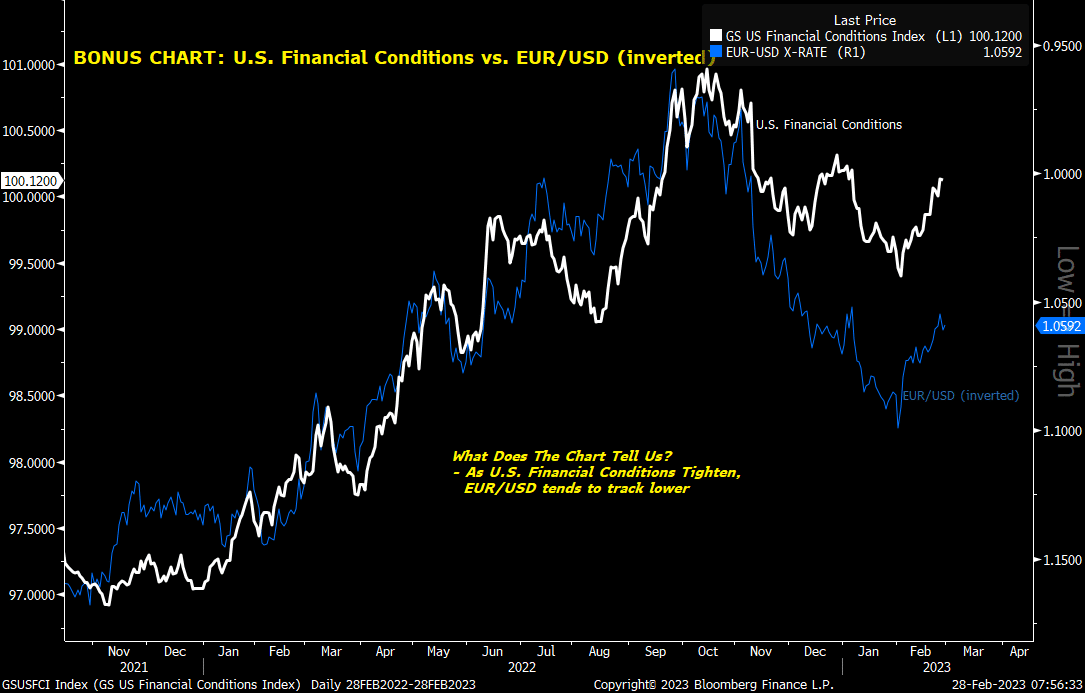

EUR/USDと利回り格差およびリスク回避との結びつきを強めるチャート。EUR/USDは米国の金融引き締めと強い負の連動性を持っており、最近の緩和がEUR/USDの安値からの回復を助けている。米国の金融情勢がブレイクアウトした場合、EUR/USDは戦略的な下落トレンドを再開する可能性がある。

EUR/USD の季節性とポジショニング

テクニカルチャートに入る前に、EUR/USDの長期的なメカニズムを理解するのに役立つ、いくつかの長期的なファンダメンタルチャートについて簡単に説明します。

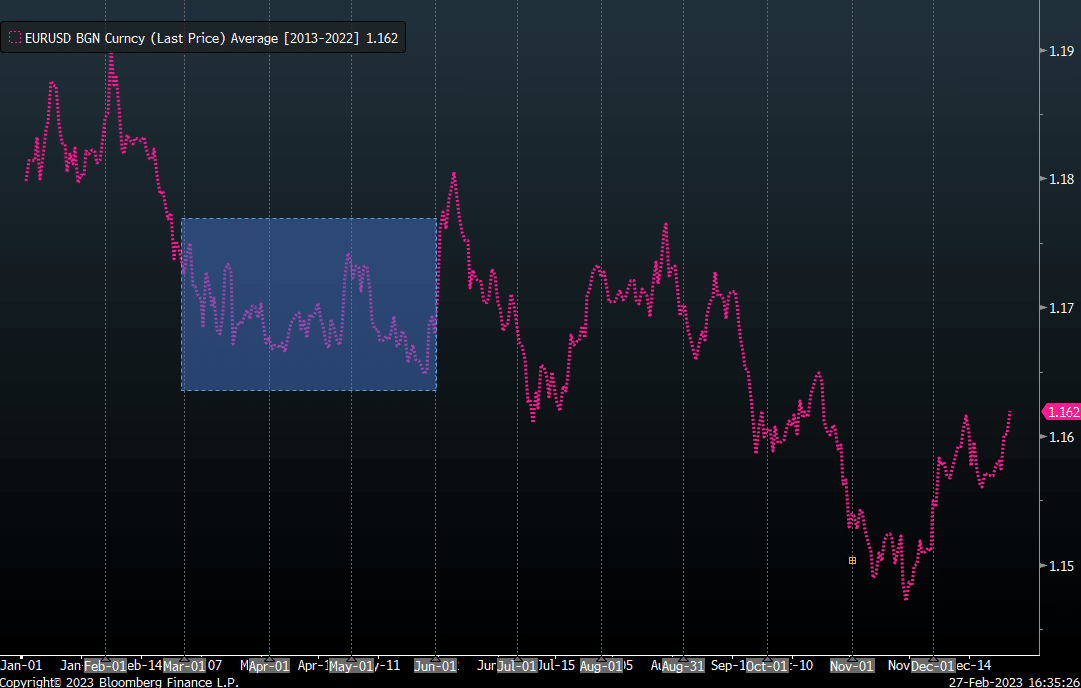

季節性 (10年)- 3月-5月はユーロにとってかなり不安定な期間であったが、季節性チャートではまだかなりはっきりとした弱気の傾きが見られる。2023年のこれまでのところ、EUR/USDは季節性トレンドに合致しており、2月に売られていますが、これは次の月も続くのでしょうか?

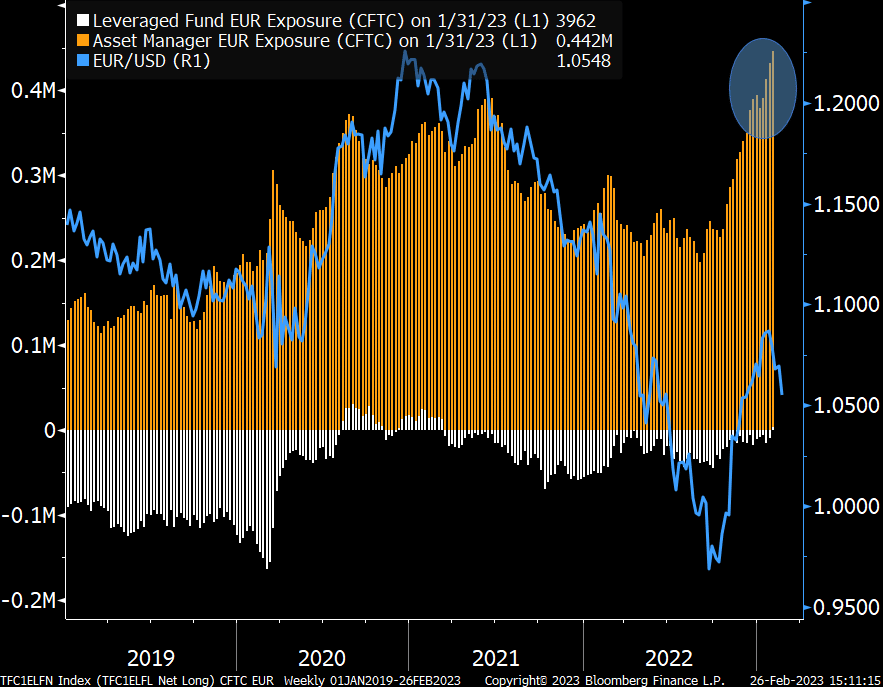

ポジショニング- レバレッジを効かせたファンドがユーロをアンダーウェイトしている一方で、資産運用会社はここ数カ月で指数関数的なペースでロングを積み増しており、現在、中期的なポジショニングは過去ベースで見ると伸び悩んでいるように見える。このポジショニングの急増は、EUR/USDの上昇に対応している。しかし、ポジショニングが引き伸ばされた場合、EUR/USDの継続的な上昇をサポートできなくなる可能性がある。

EUR/USD テクニカル

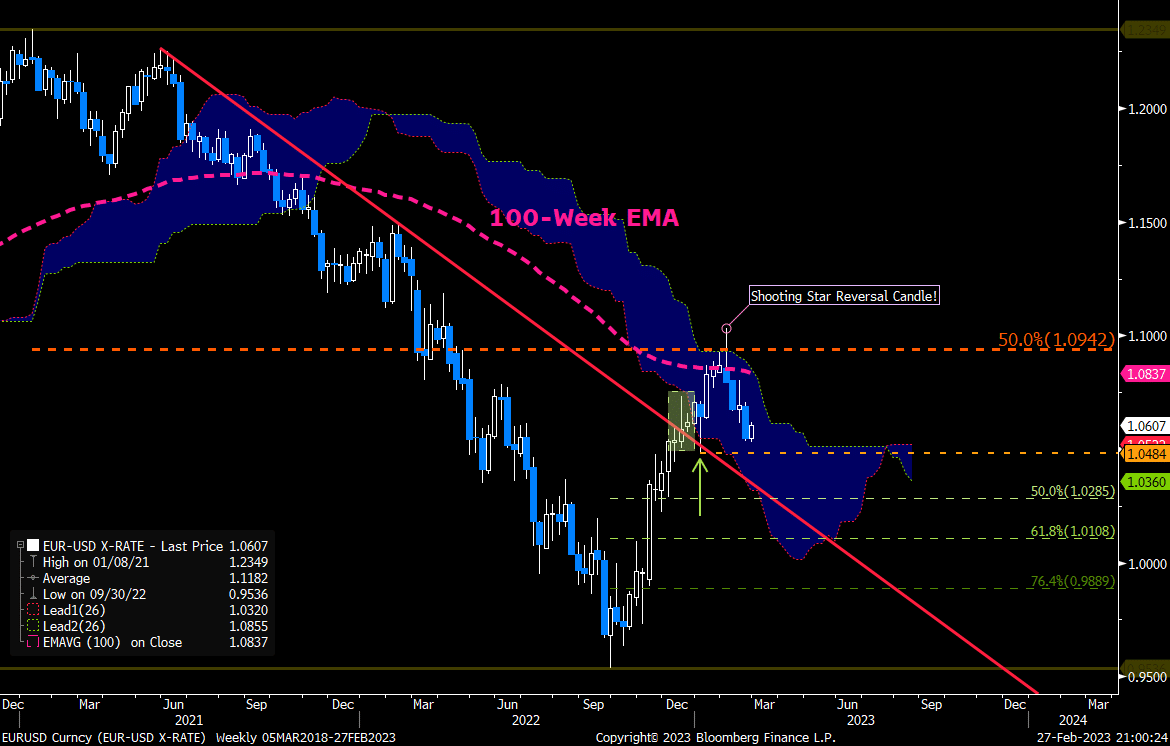

長期週足チャートでは、価格は安値0.9536(日中安値)から15%上昇し、2021年6月のスイングピーク1.2266を起点とする主要下降トレンドラインを上抜けしました。このトレンドラインのブレイクアウトは、2023年初めの再テスト(緑矢印)で確認され、100週指数移動平均線(EMA)と重要な一目均衡表の雲上限にエスカレートした。しかし、雲上限は長期的なバリューラインとして機能するため、戦略的な再配置を再燃させる可能性がある。価格が雲上限を上回らない限り、少なくとも一目均衡表モデルによれば、トレンドは弱気のままである。

ユーロ/米ドルが1.0285を割り込むと、週足の雲上限と100週EMAに沿ったトッピン グ・リスクが強まり、1.0108と0.9889まで下落する可能性がある。しかし、週足100週EMA(現在1.0837)と長期トレンドの中間点である1.0942を上抜けた場合、より強いリトレースメント局面となり、1.1185、さらには1.1390まで上昇する可能性がある。

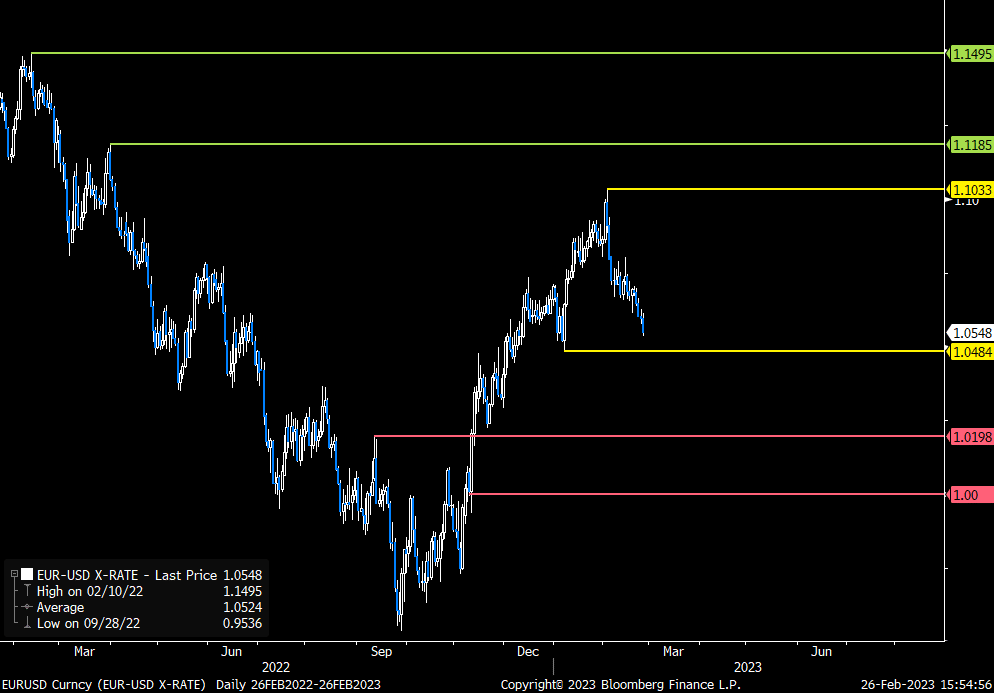

主な注目ピボット・レベル

中期的には、トレンドは強気であり、2月の弱気調整により、中期ロングは割安な水準で追加リスクを取り、10月の上昇トレンドを再開する機会を得る可能性がある。1.0484(年初来安値)には遅めのサポートがあり、200-EMAや雲の下限を割り込むと、1.0484の安値に沿ったディップを拾うヘッドフェイク(偽のブレイクダウン)となるリスクがあるため、非常に興味深い。

- リトレースメントは、11月から1月にかけての上昇を通じて、弱気の価格-MACDダイバージェンスによって促進された。

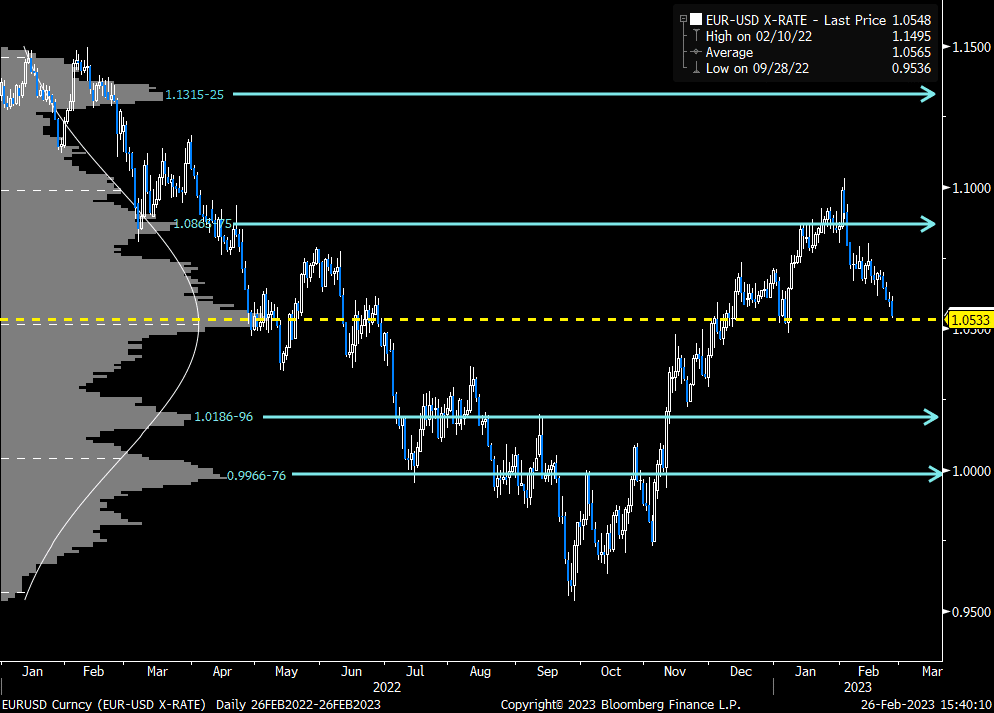

- 2022年以降の価格分布を見ると、平均的な "time-at-price "レベルはスポット価格に近い1.0533である。

短期的には、1.0484のサポートを割り込むと、1.0330(200日SMA)まで下落する可能性がある。1.0484を割り込むと、1.0330(200日SMA)まで下落する可能性がある。

ユーロ/米ドル

EUR/USDは今後数カ月間、多くのリスクにさらされており、その中心は成長、雇用、インフレのデータである。これによってFRBとECBの利上げ方針が決まる。金利リスクは、FRBが限界金利に近づいていると見られることから、EUR/USDのさらなる上昇に有利である。本稿執筆時点で、FRBは約80bpの追加引き締めを織り込み、ECBは140bp以上の追加利上げを織り込んでいる。

リスク選好環境が改善すれば、安全資産の流出で米ドルが敬遠され、ユーロは回復を維持できるだろう。これにタカ派的なECBと地域経済の継続的な成長が加われば、EUR/USDは週足100-EMAとクラウド・トップを突破し、中期的な強気トレンドを維持する可能性がある。

しかし、FRBがタカ派的なアプローチを維持し、市場の価格設定に逆行するようであれば、長期的な弱気トレンドが原動力を維持し、EUR/USDをパリティに戻す可能性がある。