バランスガード

バランスガードトレーディングにおけるギアリング比率とは何ですか?

アニバル・レクター博士の会社は20億ドルの負債を抱えており、現在の資本は10億ドルです。これにより、レバレッジ比率は2または200%となり、これは会社が株主資本の1ドルに対して2ドルの負債を持っていることを示しています。これは非常に高いレバレッジ比率であり、会社に財務リスクをもたらす可能性があります。

良いギア比とは何ですか?

質問と回答は相対的であり、同じ業界の個々の企業を比較することを含みます。ただし、ユーザーが受け入れ可能な比率を特定するために使用できる基本的な基準があります。これらの基準は次のとおりです:

- 高いレバレッジ比率は50%以上と見なされます。

- 低いレバレッジ比率は25%未満と見なされます。

- 最適なレバレッジ比率は25%から50%の間です。

高いレバレッジ比率を持つ会社は、運営費用をカバーするために借入金に大きく依存しています。この慣行は、経済の低迷時や金利が上昇する際に、会社をより大きなリスクにさらします。一方、低いレバレッジ比率を持つ会社は、経済サイクルを注意深く監視し、重要なコストを支払うために株主資本を利用することで、通常は負債レベルを最小限に抑えます。

レバレッジ比率とは何ですか?

レバレッジとは、債権者から借り入れた資金と会社の対応する株主資本の比率を指します。

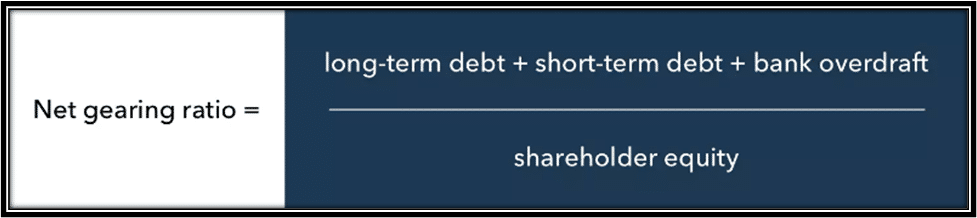

レバレッジ比率を計算する公式はありますか?

会社の既存資本と負債の関係は、クレジットとしても知られるパーセンテージで表されます。クレジットが大きいほど、レバレッジが高くなり、自己資本の投資が少なくなります。レバレッジは、運営を資金調達するために負債を使用することで、必要な初期資本を削減することにより、収益性を高めることができます。ただし、金利の変動は会社のキャッシュフローに影響を与える可能性があり、高い金利は負債サービスのコストを増加させます。したがって、会社は金利が高くなることを考慮する際に、負債のさまざまな側面を見直す必要があります。これは、異なるセクターにとって異なる意味を持ちます。たとえば、公共サービス会社は、効率的に運営するためにインフラや設備などの物理的資産にかなりの投資を必要とするため、テクノロジースタートアップよりも自然に高いレバレッジ比率を持つ可能性があります。

異なるタイプの会社は、さまざまな資本構造を持っています。たとえば、負債を支えることができる物理的資産を持つ会社は、資本構造において負債の割合を高くすることができます。一方、物理的資産への投資が少なく、人材、革新、技術的スケーラビリティに依存するテクノロジースタートアップは、資本の観点からそのような堅牢な構造を必要としません。したがって、テクノロジースタートアップのレバレッジ比率は低く、自己資本またはベンチャーキャピタル投資を通じて運営と成長を資金調達できます。

最適なレバレッジのレベルは、各セクターおよび会社の性質と特定のニーズに基づいて異なることに注意することが重要です。

レバレッジにはさまざまなタイプがあります:

- 営業レバレッジは、会社の経済的リスクとその運営における固定費の割合との関係を指します。一般的に、固定費が高いほど、経済的リスクが大きくなります。これは、利益の成長率と売上の成長率を比較することで示すことができます。会社の営業レバレッジを分析する際には、生産と販売に使用されるツール、機械、スタッフ、技術を考慮することが重要です。

- 財務レバレッジは、会社の投資に外部資金を投資する慣行を指します。これは、負債などの外部資源を通じて投資額を増やすことによって行われ、会社の自己資源に追加されます。この慣行の主な目的は、総投資額を増やすことによって投資収益率を高めることです。

- 銀行レバレッジは、銀行の資産と負債の関係を指し、通常は比率として表現されます。高いレバレッジ比率は、銀行の資産が負債よりもわずかに大きいことを示し、財務の不安定性を引き起こす可能性があります。実際、銀行業界における過剰なレバレッジは、2008年の金融危機の主要な要因として特定されました。これを防ぐために、最低レバレッジ比率は3%に設定されました。これは、銀行の資本がその総資産の少なくとも3%をカバーするのに十分であるべきことを意味します。

短期または長期のレバレッジ?

- 短期の負債比率は、会社の短期外部資金調達と自己資本の比率です。この比率が高いと、会社の破産の可能性が高まります。さらに、高い比率は、債権者への完全な依存による財務的独立性の制限をもたらす可能性があります。

- 長期比率は、会社の全体的な財務健全性を評価する指標です。これは、現在の負債、非現在の負債、短期負債を含むすべての負債の合計を会社の純資産で割ることによって計算されます。この比率は、会社が長期的な財務義務を果たす能力を判断するのに役立ちます。疑いなく、会社はレバレッジを減らそうとします。

会社はどのようにしてこれを達成しますか?

- 株式の販売。

- 運営コストの削減。

- 利益の増加。

- ローンの転換。

会社が負債を返済し、資本を増やす方法の1つは、株式を一般に公開することです。さらに、会社は非効率性や改善の余地を特定して不必要な費用を削減できます。これは短期的な解決策となる可能性があります。長期的な解決策として、会社は利益を増やすために戦略を改善できます。貸し手との交渉が可能であれば、会社に柔軟性を提供し、上記の措置を実行するための有用な寿命を延ばすことができます。

結論

レバレッジ比率はリスクのある財務構造を考慮することができますが、これは必ずしも会社が悪い財務状態にあることを意味するわけではありません。より良く理解するためには、会社の歴史的なパフォーマンスを競合他社と比較することが推奨されます。