บริษัทของดร. แอนนีบัล เลคเตอร์มีหนี้สิน 2 พันล้านดอลลาร์ และเงินทุนปัจจุบันคือ 1 พันล้านดอลลาร์ ส่งผลให้เกิด อัตราส่วนการใช้หนี้ ที่ 2 หรือ 200% ซึ่งหมายความว่าบริษัทมีหนี้ 2 ดอลลาร์สำหรับทุก ๆ 1 ดอลลาร์ของทุนของผู้ถือหุ้น นี่เป็นอัตราส่วนการใช้หนี้ที่สูงมากและอาจก่อให้เกิดความเสี่ยงทางการเงินต่อบริษัท

อัตราส่วนการใช้หนี้ที่ดีคืออะไร?

คำถามและคำตอบนั้นสัมพันธ์กันเนื่องจากเกี่ยวข้องกับการเปรียบเทียบบริษัทแต่ละแห่งในอุตสาหกรรมเดียวกัน อย่างไรก็ตาม มีการอ้างอิงพื้นฐานบางประการที่ผู้ใช้สามารถใช้เพื่อระบุสัดส่วนที่ยอมรับได้ การอ้างอิงเหล่านี้มีดังนี้:

- อัตราส่วนการใช้หนี้ที่สูงถือว่ามากกว่า 50%

- อัตราส่วนการใช้หนี้ที่ต่ำถือว่าต่ำกว่า 25%

- อัตราส่วนการใช้หนี้ที่เหมาะสมอยู่ระหว่าง 25% ถึง 50%

.

บริษัทที่มีอัตราส่วนการใช้หนี้สูงจะพึ่งพาเงินกู้ยืมมากในการครอบคลุมค่าใช้จ่ายในการดำเนินงาน ซึ่งการปฏิบัตินี้ทำให้บริษัทมีความเสี่ยงมากขึ้นในช่วงเศรษฐกิจตกต่ำหรือเมื่อ อัตราดอกเบี้ย เพิ่มขึ้น ในทางกลับกัน บริษัทที่มีอัตราส่วนการใช้หนี้ต่ำมักจะรักษาระดับหนี้ให้น้อยโดยการติดตามวัฏจักรเศรษฐกิจอย่างใกล้ชิดและใช้ทุนของผู้ถือหุ้นในการจ่ายค่าใช้จ่ายที่สำคัญ

อัตราส่วนการใช้หนี้คืออะไร?

การใช้หนี้หมายถึงอัตราส่วนของเงินทุนที่ได้มาจากหนี้สินจากเจ้าหนี้ต่อเงินทุนของบริษัท

มีสูตรสำหรับการคำนวณอัตราส่วนการใช้หนี้หรือไม่?

ความสัมพันธ์ระหว่างเงินทุนที่มีอยู่ของบริษัทและหนี้สินของมันจะแสดงเป็นเปอร์เซ็นต์ ซึ่งเรียกว่าการให้เครดิต ยิ่งเครดิตมาก อัตราส่วนการใช้หนี้ก็ยิ่งสูงและการลงทุนของเงินทุนของตนเองก็ยิ่งต่ำ การใช้หนี้คือการใช้หนี้เพื่อการเงินในการดำเนินงาน ซึ่งสามารถเพิ่มความสามารถในการทำกำไรโดยการลดเงินทุนเริ่มต้นที่ต้องการ อย่างไรก็ตาม การเปลี่ยนแปลงในอัตราดอกเบี้ยสามารถส่งผลกระทบต่อกระแสเงินสดของบริษัท เนื่องจากอัตราที่สูงขึ้นหมายถึงค่าใช้จ่ายที่เพิ่มขึ้นสำหรับบริการหนี้ ดังนั้น บริษัทจึงต้องตรวจสอบหลายด้านของหนี้สินเมื่อพิจารณาอัตราดอกเบี้ยที่สูงขึ้น ซึ่งหมายถึงสิ่งที่แตกต่างกันสำหรับภาคส่วนที่แตกต่างกัน ตัวอย่างเช่น บริษัทบริการสาธารณะอาจมีอัตราส่วนการใช้หนี้ที่สูงกว่าบริษัทสตาร์ทอัพด้านเทคโนโลยี เนื่องจากบริษัทบริการมักต้องการการลงทุนที่สำคัญในสินทรัพย์ทางกายภาพ เช่น โครงสร้างพื้นฐานและอุปกรณ์ เพื่อให้ดำเนินงานได้อย่างมีประสิทธิภาพ

บริษัทประเภทต่าง ๆ มีโครงสร้างเงินทุนที่แตกต่างกัน ตัวอย่างเช่น บริษัทที่มีสินทรัพย์ทางกายภาพที่สามารถสนับสนุนหนี้สินสามารถเลือกที่จะมีสัดส่วนการเงินจากหนี้สูงกว่าในโครงสร้างเงินทุนของตน ในทางกลับกัน บริษัทสตาร์ทอัพด้านเทคโนโลยีซึ่งอาจต้องการการลงทุนในสินทรัพย์ทางกายภาพน้อยกว่าและพึ่งพาทุนมนุษย์ นวัตกรรม และความสามารถในการขยายตัวทางเทคโนโลยีมากขึ้น ไม่ต้องการโครงสร้างที่แข็งแกร่งในด้านเงินทุน ดังนั้น อัตราส่วนการใช้หนี้ของบริษัทสตาร์ทอัพด้านเทคโนโลยีจึงต่ำกว่า เนื่องจากสามารถจัดหาเงินทุนในการดำเนินงานและการเติบโตผ่านเงินทุนของตนเองหรือการลงทุนจากทุนร่วมได้

สิ่งสำคัญคือต้องทราบว่า ระดับการใช้หนี้ที่เหมาะสมจะแตกต่างกันไปตามลักษณะและความต้องการเฉพาะของแต่ละภาคส่วนและบริษัท

มีประเภทของการใช้หนี้หลายประเภท:

- การใช้หนี้ในการดำเนินงาน หมายถึงความสัมพันธ์ระหว่างความเสี่ยงทางเศรษฐกิจของบริษัทและสัดส่วนของค่าใช้จ่ายคงที่ในดำเนินงาน โดยทั่วไปแล้ว ค่าใช้จ่ายคงที่ที่สูงขึ้นจะส่งผลให้ความเสี่ยงทางเศรษฐกิจสูงขึ้น ซึ่งสามารถแสดงให้เห็นได้จากการเปรียบเทียบอัตราการเติบโตของกำไรกับอัตราการเติบโตของยอดขาย เมื่อวิเคราะห์การใช้หนี้ในการดำเนินงานของบริษัท สิ่งสำคัญคือต้องพิจารณาเครื่องมือที่ใช้ในการผลิตและการขาย รวมถึงเครื่องจักร บุคลากร และเทคโนโลยี

- การใช้หนี้ทางการเงิน หมายถึงการลงทุนเงินทุนภายนอกในเงินลงทุนของบริษัท ซึ่งทำได้โดยการเพิ่มจำนวนเงินที่ลงทุนผ่านทรัพยากรภายนอก เช่น หนี้สิน ซึ่งจะถูกเพิ่มเข้าไปในทรัพยากรของบริษัท เป้าหมายหลักของการปฏิบัตินี้คือการได้รับผลตอบแทนจากการลงทุนที่สูงขึ้นโดยการเพิ่มจำนวนเงินลงทุนทั้งหมด

- การใช้หนี้ของธนาคาร หมายถึงความสัมพันธ์ระหว่างสินทรัพย์ของธนาคารและหนี้สิน ซึ่งมักจะแสดงเป็นอัตราส่วน อัตราส่วนการใช้หนี้ที่สูงบ่งชี้ว่าสินทรัพย์ของธนาคารมีเพียงเล็กน้อยมากกว่าหนี้สิน ซึ่งอาจสร้างความไม่เสถียรทางการเงิน ในความเป็นจริง การใช้หนี้ที่มากเกินไปในอุตสาหกรรมธนาคารถูกระบุว่าเป็นปัจจัยสำคัญในวิกฤตการเงินปี 2008 เพื่อป้องกันไม่ให้เกิดเหตุการณ์นี้อีก อัตราส่วนการใช้หนี้ขั้นต่ำที่ 3% ถูกกำหนด ซึ่งหมายความว่าทุนของธนาคารควรเพียงพอที่จะครอบคลุมอย่างน้อย 3% ของสินทรัพย์รวม

.

การใช้หนี้ระยะสั้นหรือระยะยาว?

- อัตราส่วนหนี้ระยะสั้น คือสัดส่วนระหว่างการเงินภายนอกระยะสั้นของบริษัทกับทุนของตนเอง หากอัตราส่วนนี้สูงขึ้น อาจเพิ่มความน่าจะเป็นของการล้มละลายของบริษัท นอกจากนี้ อัตราส่วนที่สูงขึ้นอาจส่งผลให้มีอิสระทางการเงินที่จำกัดเนื่องจากการพึ่งพาเจ้าหนี้อย่างเต็มที่

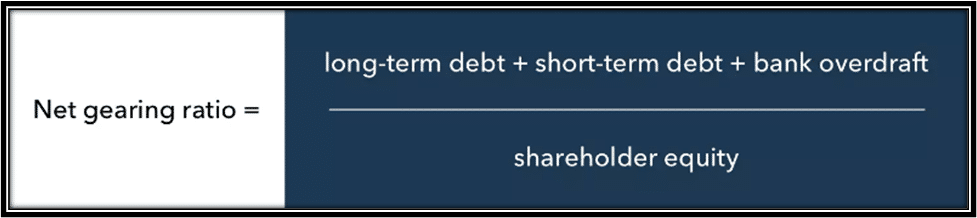

- อัตราส่วนระยะยาว คือการวัดที่ประเมินสุขภาพทางการเงินโดยรวมของบริษัท คำนวณโดยการหารผลรวมของหนี้สินทั้งหมด รวมถึงหนี้สินระยะสั้นและระยะยาว โดยมูลค่าทางสุทธิของบริษัท อัตราส่วนนี้มีประโยชน์ในการกำหนดความสามารถของบริษัทในการตอบสนองต่อภาระหนี้ระยะยาว โดยไม่ต้องสงสัย บริษัทจะพยายามลดการใช้หนี้

.

บริษัทจะทำได้อย่างไร?

- การขายหุ้น

- ลดค่าใช้จ่ายในการดำเนินงาน

- เพิ่มกำไร

- การแปลงหนี้

.

วิธีหนึ่งที่บริษัทสามารถชำระหนี้และเพิ่มทุนคือการปล่อยหุ้นเพิ่มเติมให้กับสาธารณะ นอกจากนี้ บริษัทสามารถระบุความไม่มีประสิทธิภาพและพื้นที่ที่ต้องปรับปรุงเพื่อลดค่าใช้จ่ายที่ไม่จำเป็น ซึ่งอาจเป็นวิธีแก้ปัญหาระยะสั้น สำหรับวิธีแก้ปัญหาระยะยาว บริษัทสามารถปรับปรุงกลยุทธ์เพื่อเพิ่มกำไร หากการเจรจากับเจ้าหนี้เป็นไปได้ อาจทำให้บริษัทมีความยืดหยุ่นและช่วยให้สามารถขยายอายุการใช้งานและดำเนินการตามมาตรการที่กล่าวถึงข้างต้น

ข้อสรุป

อัตราส่วนการใช้หนี้สามารถพิจารณาโครงสร้างทางการเงินที่มีความเสี่ยง แต่ไม่ได้หมายความว่าบริษัทจะอยู่ในสถานะทางการเงินที่ไม่ดี เพื่อความเข้าใจที่ดียิ่งขึ้น แนะนำให้เปรียบเทียบผลการดำเนินงานในอดีตของบริษัทกับคู่แข่ง

ข้อสงวนสิทธิ์: เนื้อหาของบทความนี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้นและไม่ใช่คำแนะนำหรือข้อเสนอแนะในการซื้อขายในทุกรูปแบบ