หากคุณกำลังพยายามคาดการณ์การกลับตัวของตลาดหุ้น หนึ่งในตัวชี้วัดที่ได้รับความนิยมมากที่สุดคือ VIX (Volatility Index) ซึ่งมักถูกเรียกด้วยสัญลักษณ์ย่อว่า “VIX” ในวงการเทรดและการเงิน ดัชนีนี้มักถูกเรียกว่า “ดัชนีความกลัว” หรือ “เครื่องวัดความกลัว” โดย VIX คำนวณโดย Chicago Board Options Exchange (Cboe Global Markets) และเป็นตัวชี้วัดเชิงคาดการณ์ล่วงหน้าที่สะท้อนความคาดหวังของตลาดต่อความผันผวนในอีก 30 วันข้างหน้า VIX ได้มาจากราคาของออปชันบนดัชนี S&P 500 จึงถือเป็นตัววัดสำคัญของความผันผวนโดยนัยและอารมณ์ของนักลงทุนในตลาด

สิ่งที่คุณจะได้เรียนรู้

- Cboe Volatility Index (VIX) คืออะไร และทำงานอย่างไร

- วิธีตีความค่าของ VIX (ความผันผวนต่ำเทียบกับความผันผวนสูง)

- วิธีใช้ดัชนี VIX เพื่อมองหาจุดต่ำสุดที่เป็นไปได้ของตลาด

- กลยุทธ์การเทรด VIX ที่เหมาะสำหรับผู้เริ่มต้น

VIX คืออะไร? (อธิบาย “ดัชนีความกลัว”)

VIX เป็นตัวชี้วัดยอดนิยมสำหรับความผันผวนที่ตลาดคาดการณ์ไว้ใน S&P 500 โดยคำนวณจากราคาออปชันของสัญญา SPX options และสะท้อนค่าเฉลี่ยถ่วงน้ำหนักของความผันผวนโดยนัยในราคาใช้สิทธิหลายระดับ ครอบคลุมทั้งออปชัน SPX มาตรฐานที่ซื้อขายบน Cboe และออปชัน SPX รายสัปดาห์ การรวมวันหมดอายุรายสัปดาห์เข้ามาช่วยเพิ่มโอกาสในการเทรดที่ถี่ขึ้น และอาจส่งผลต่อ กลยุทธ์ระยะสั้น

มอง VIX เป็นดัชนีตลาดที่ช่วยให้ผู้เข้าร่วมตลาดประเมินอารมณ์ของนักลงทุน:

- ความผันผวนต่ำ (ค่าต่ำ): นักลงทุนสงบ มีความเชื่อมั่นสูง และพอร์ตหุ้นมีเสถียรภาพ

- ความผันผวนสูง (ค่าสูง): นักลงทุนมีความกลัว ตลาดการเงินเปราะบาง และความผันผวนของตลาดหุ้นเพิ่มขึ้น

- VIX Spike: การพุ่งขึ้นอย่างฉับพลันของความผันผวนปัจจุบันเมื่อเกิดภาวะตื่นตระหนก

VIX คำนวณจากการนำรากที่สองของความแปรปรวนรวม ซึ่งได้จากค่าเฉลี่ยถ่วงน้ำหนักของความผันผวนโดยนัย ส่งผลให้ได้ค่าเบี่ยงเบนมาตรฐาน แล้วจึงนำไปปรับสเกลเพื่อกำหนดค่าของ VIX ความผันผวนโดยนัยจะทำให้ VIX สูงขึ้นเมื่อเทรดเดอร์ซื้อ ออปชัน S&P 500 เพิ่มขึ้นเพื่อป้องกันความเสี่ยงจากการแกว่งตัวของตลาด ต่างจากหุ้นทั่วไป VIX มักมีแนวโน้มกลับสู่ค่าเฉลี่ยในระยะเวลา ซึ่งเรียกว่า mean reversion หรือการที่ค่าของมันค่อย ๆ กลับเข้าใกล้ค่าเฉลี่ยในอดีต

Spot VIX คือค่าปัจจุบันของดัชนี ขณะที่สัญญา VIX futures และการซื้อขาย VIX options ช่วยให้เทรดเดอร์สามารถเก็งกำไรกับความผันผวนในอนาคตได้

VIX คำนวณอย่างไร

ดัชนี VIX ซึ่งมีชื่อทางการว่า Cboe Volatility Index เป็นตัวชี้วัดความผันผวนของตลาดที่ซับซ้อน ซึ่งสะท้อนความคาดหวังของตลาดต่อความผันผวนในอนาคตของดัชนี S&P 500 ในช่วง 30 วันข้างหน้า โดย Chicago Board Options Exchange (Cboe Global Markets) จะคำนวณและเผยแพร่แบบเรียลไทม์ และ VIX ได้มาจากราคาของออปชันดัชนี S&P 500 หลากหลายชุด

สูตรทั่วไปของดัชนี VIX:

eRT Q(Ki) −

[

− 1 ] 2

โดยที่: σ: ค่า VIX (σ × 100); T: เวลาจนถึงวันหมดอายุ; ΔKᵢ: ช่วงห่างระหว่างราคาใช้สิทธิ; Q(Kᵢ): ค่ากลางของสเปรด bid-ask

VIX คำนวณตามขั้นตอนดังนี้:

- การคัดเลือกออปชัน: กระบวนการเริ่มต้นจากการเลือกออปชันดัชนี S&P 500 จำนวนมาก ทั้ง call และ put ที่มีราคาใช้สิทธิสูงกว่าและต่ำกว่าระดับปัจจุบันของดัชนี S&P 500 โดยออปชันเหล่านี้ต้องมีการซื้อขายอย่างต่อเนื่องและมีสภาพคล่องเพียงพอ

- การคำนวณความผันผวนโดยนัย: สำหรับออปชันแต่ละตัวที่ถูกเลือก จะมีการคำนวณ implied volatility โดยใช้แบบจำลอง เช่น Black-Scholes ซึ่งสะท้อนความคาดหวังของตลาดว่าดัชนี S&P 500 อาจเคลื่อนไหวมากเพียงใด

- การถ่วงน้ำหนักตามสภาพคล่องและวันหมดอายุ: ความผันผวนโดยนัยของออปชันแต่ละตัวจะถูกถ่วงน้ำหนักตามระดับสภาพคล่องและเวลาที่เหลือจนหมดอายุ เพื่อให้ออปชันที่เกี่ยวข้องมากกว่าและมีการซื้อขายมากกว่ามีอิทธิพลต่อค่าดัชนีขั้นสุดท้ายมากขึ้น

- การหาค่าเฉลี่ยของผลลัพธ์: จากนั้นจะนำค่าความผันผวนโดยนัยที่ถ่วงน้ำหนักแล้วมาหาค่าเฉลี่ย เพื่อให้ได้ค่าเดียว คือดัชนี VIX ซึ่งแทนค่าความผันผวนที่คาดไว้สำหรับ 30 วันข้างหน้า

- การเผยแพร่แบบเรียลไทม์: ดัชนี VIX จะถูกอัปเดตและเผยแพร่แบบเรียลไทม์ เพื่อให้เทรดเดอร์และนักลงทุนมีตัววัดอารมณ์ตลาดและความผันผวนที่คาดการณ์ไว้แบบอัปเดตตลอดเวลา

การเข้าใจวิธีคำนวณดัชนี VIX ช่วยให้เทรดเดอร์และนักลงทุนตีความค่าของมันได้แม่นยำยิ่งขึ้น เนื่องจาก VIX อิงกับราคาออปชันแบบเรียลไทม์ จึงทำหน้าที่เป็นตัวชี้วัดอารมณ์ตลาดที่เคลื่อนไหวตลอดเวลา ช่วยให้ผู้เข้าร่วมตลาดประเมินได้ว่าตลาดคาดหวังช่วงเวลาที่สงบหรือผันผวนในอนาคต การติดตาม VIX จึงช่วยให้ตัดสินใจด้านการบริหารความเสี่ยงและการคาดการณ์การเปลี่ยนแปลงของความผันผวนได้อย่างมีข้อมูลมากขึ้น

ตัวอย่างในโลกจริง: ผลของ “ประกันภัย”

ลองนึกภาพว่าคุณมีบ้านอยู่กลางป่า:

- วันที่แดดออก (VIX ต่ำ): ค่าเบี้ยประกันถูก สะท้อนว่าตลาดมีเสถียรภาพมากกว่า

- มีควันบนขอบฟ้า (VIX พุ่ง): ค่าเบี้ยประกันพุ่งสูง เช่นเดียวกับราคาฟิวเจอร์สและออปชันที่เพิ่มขึ้นเมื่อความกลัวของนักลงทุนแพร่กระจาย

ในตลาดการเงิน “ประกันภัย” = ออปชัน SPX เมื่อราคาสินทรัพย์อ้างอิงของดัชนี S&P 500 ลดลง ความต้องการสัญญาออปชันจะพุ่งขึ้น → ราคาของ VIX ก็ปรับสูงขึ้น

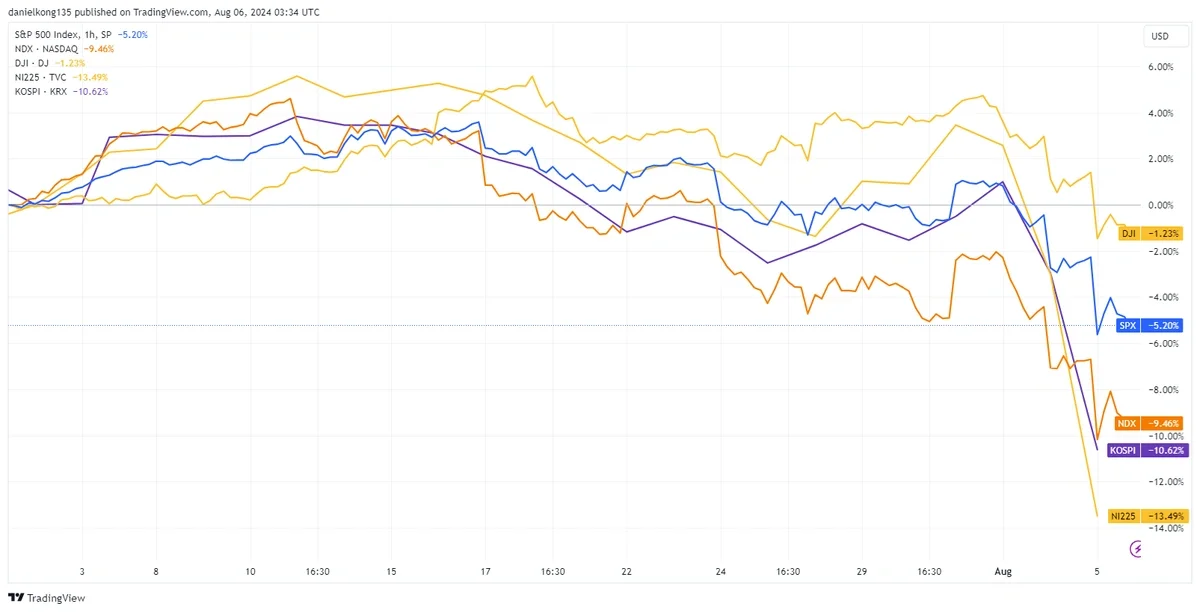

ทำไม VIX กับตลาดหุ้นจึงเคลื่อนไหวสวนทางกัน

ดัชนีความผันผวน VIX และตลาดหุ้นเคลื่อนไหวสวนทางกันประมาณ 80% ของเวลา:

- S&P 500 ลง → VIX ขึ้น (ความกลัวเพิ่มขึ้น)

- S&P 500 ขึ้น → VIX ลง (ความเชื่อมั่นกลับมา)

เพราะความกลัวของนักลงทุนมักรุนแรงกว่าความโลภ VIX จึงมักขึ้นได้เร็วกว่าเวลาปรับลง

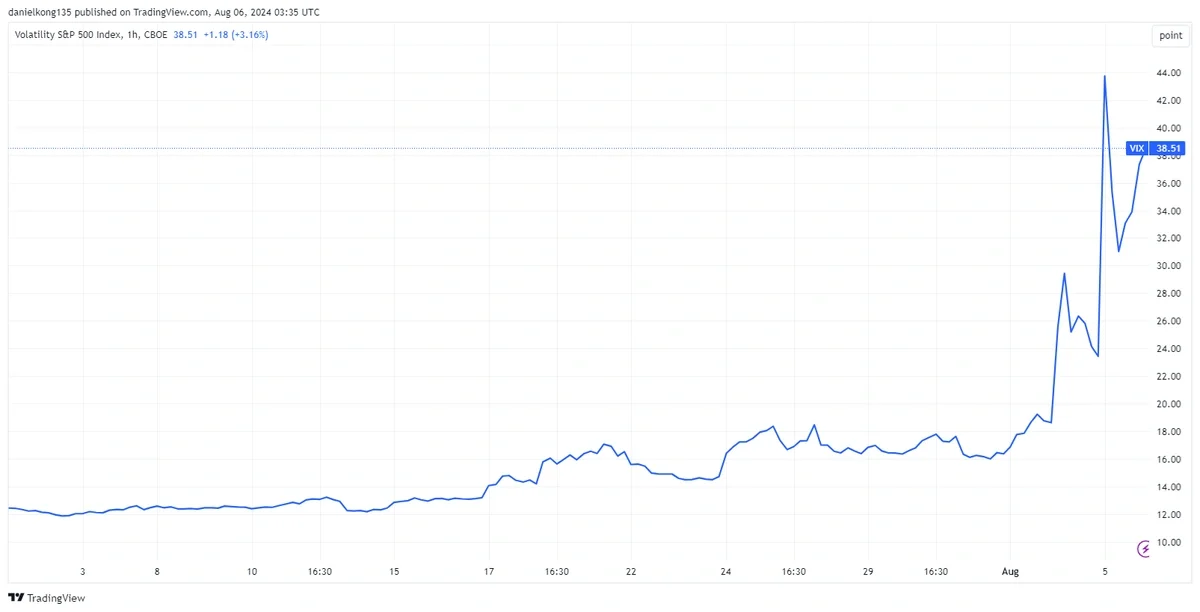

ความสัมพันธ์เชิงลบในอดีตระหว่าง S&P 500 (ราคา) และ VIX (ความผันผวน) ในช่วงที่ตลาดตึงเครียด

สรุประดับ VIX แบบรวดเร็ว

|

ระดับ VIX |

อารมณ์ของตลาด |

ความหมาย |

|---|---|---|

|

ต่ำกว่า 15 |

นิ่งนอนใจ |

ตลาดสงบ ความผันผวนที่เกิดขึ้นจริงยังอยู่ในระดับต่ำ |

|

15 – 25 |

ปกติ |

ช่วงมาตรฐานของผลิตภัณฑ์ความผันผวน |

|

25 – 35 |

ความตึงเครียดสูง |

โซนปรับฐาน ตลาดหุ้นมีความผันผวนแกว่งแรง |

|

สูงกว่า 40 |

ตื่นตระหนกอย่างรุนแรง |

วิกฤตรุนแรง (เช่น วิกฤตปี 2008 โรคระบาดปี 2020 วิกฤตปี 2024) |

สิ่งสำคัญที่ต้องทราบคือ VIX อาจอยู่ในระดับต่ำได้แม้ในช่วงที่ตลาดกำลังปรับตัวลง ดังนั้นการติดตามความผันผวนในบริบทของมันเองจึงเป็นเรื่องจำเป็น

การใช้ VIX เป็นเครื่องมือเฮดจ์

ดัชนี VIX ไม่ได้เป็นเพียงเครื่องวัดความผันผวนของตลาดเท่านั้น แต่ยังเป็นเครื่องมือที่ทรงพลังสำหรับการเฮดจ์ความเสี่ยงจากการแกว่งตัวอย่างฉับพลันของ ตลาดหุ้น อีกด้วย เนื่องจาก VIX มักเคลื่อนไหวสวนทางกับดัชนี S&P 500 จึงสามารถช่วยปกป้องพอร์ตหุ้นได้เมื่ออารมณ์ของตลาดเป็นลบและความผันผวนที่คาดหวังเพิ่มสูงขึ้น

ต่อไปนี้คือวิธีหลักที่เทรดเดอร์และนักลงทุนใช้ดัชนี VIX เพื่อเฮดจ์ความเสี่ยง:

- สัญญา VIX Futures: การซื้อสัญญา VIX futures ช่วยให้เทรดเดอร์เก็งกำไรหรือป้องกันความเสี่ยงจากความผันผวนในอนาคตได้ หากความผันผวนของตลาดพุ่งขึ้นและดัชนี VIX ปรับสูงขึ้น มูลค่าของสัญญาฟิวเจอร์สเหล่านี้ก็มักเพิ่มขึ้น ช่วยชดเชยการขาดทุนในพอร์ตหุ้น

- VIX Options: VIX options ให้สิทธิ แต่ไม่ใช่ภาระผูกพัน ในการซื้อหรือขาย VIX ที่ราคาใช้สิทธิที่กำหนดไว้ ออปชันเหล่านี้สามารถใช้เพื่อป้องกันความเสี่ยงจากการเพิ่มขึ้นอย่างรุนแรงของความผันผวนในตลาด ช่วยคุ้มครองพอร์ตเมื่อสภาวะตลาดปั่นป่วน

- VIX ETFs: กองทุนซื้อขายในตลาดหลักทรัพย์ (VIX ETFs) ติดตามผลการดำเนินงานของ VIX futures และเป็นวิธีที่สะดวกสำหรับนักลงทุนในการรับความเสี่ยงต่อความผันผวนโดยไม่ต้องซื้อขายสัญญาฟิวเจอร์สโดยตรง กองทุนเหล่านี้สามารถใช้เฮดจ์การปรับลงของดัชนี S&P 500 หรือใช้ทำกำไรจากความผันผวนที่เพิ่มขึ้นได้

- VIX ETNs: Exchange traded notes (VIX ETNs) เป็นอีกวิธีหนึ่งในการรับความเสี่ยงต่อดัชนี VIX เช่นเดียวกับ ETFs ผลิตภัณฑ์นี้ติดตาม VIX futures แต่มีโครงสร้างเป็นตราสารหนี้ จึงมีลักษณะความเสี่ยงและภาษีที่แตกต่างกัน

การใช้ VIX เป็นเครื่องมือเฮดจ์ช่วยให้เทรดเดอร์และนักลงทุนลดการเปิดรับความผันผวนของตลาด และปกป้องพอร์ตจากการร่วงลงอย่างฉับพลันได้ อย่างไรก็ตาม จำเป็นต้องเข้าใจลักษณะเฉพาะและความเสี่ยงของผลิตภัณฑ์ VIX เช่น การเสื่อมค่ารายวันใน VIX ETFs และความซับซ้อนของสัญญาฟิวเจอร์ส เครื่องมือเหล่านี้เหมาะกับผู้ที่คุ้นเคยกับผลิตภัณฑ์ความผันผวนและกลไกของดัชนี VIX มากกว่า

นอกเหนือจากการเฮดจ์แล้ว การติดตามดัชนี VIX ยังช่วยประเมินอารมณ์ของตลาดและความผันผวนที่คาดหวัง ซึ่งให้ข้อมูลเชิงลึกที่มีคุณค่าสำหรับการปรับกลยุทธ์การลงทุน ตัวอย่างเช่น การพุ่งขึ้นอย่างฉับพลันของ VIX อาจเป็นสัญญาณว่าความกลัวของนักลงทุนกำลังเพิ่มขึ้นและอาจเกิดการกลับตัวของตลาด ขณะที่ VIX ที่ลดลงอาจบ่งชี้ว่าสภาวะกำลังเริ่มทรงตัว ด้วยการผสานกลยุทธ์การเทรด VIX และติดตามเส้นโค้งฟิวเจอร์สของ VIX เทรดเดอร์สามารถมองหาโอกาสในการปกป้องหรือเพิ่มประสิทธิภาพพอร์ตในสภาพแวดล้อมตลาดที่เปลี่ยนแปลงอยู่เสมอ

กลยุทธ์: ใช้ VIX เพื่อคาดการณ์การกลับตัวของตลาด

ช่วงเวลาที่ดีที่สุดในการซื้อหุ้น มักเป็นตอนที่คนอื่นกำลังหวาดกลัวอย่างที่สุด (capitulation)

กลยุทธ์ “ยางยืด”

- จับตาการพุ่งขึ้น: VIX กระโดดขึ้นอย่างรุนแรง (เช่น 18 → 32)

- หาจุดฐาน: ตรวจสอบว่า S&P 500 กำลังลงมาทดสอบแนวรับสำคัญหรือไม่

- รอการกลับตัว: อย่าเพิ่งซื้อในขณะที่เส้นโค้ง VIX futures ยังไต่ขึ้นอยู่ ให้รอ “วันแรกที่ปรับลง” ก่อน

- จังหวะเข้าเทรด: เมื่อค่า VIX เริ่มลดลง แปลว่าจุดสูงสุดของความกลัวได้ผ่านไปแล้ว → มีโอกาสเกิด relief rally

เทรดเดอร์มักใช้ VIX ETFs หรือ ETNs เพื่อรับความเสี่ยงต่อผลิตภัณฑ์ความผันผวนโดยไม่ต้องถือสินทรัพย์จริง

ข้อผิดพลาดที่พบบ่อยในการเทรด VIX

- ซื้อ VIX โดยตรง: ทำไม่ได้ ให้ใช้ ETFs เช่น VXX แทน

- ถือ VIX ETFs นานเกินไป: ผลิตภัณฑ์เหล่านี้มีการเสื่อมค่ารายวัน และออกแบบมาสำหรับการเทรดความผันผวนระยะสั้น

- เข้าซื้อเร็วเกินไป: VIX ที่อยู่ในระดับสูงสามารถสูงต่อเนื่องได้หลายสัปดาห์ ควรรอการยืนยันเสมอ

เช็กลิสต์จับสัญญาณตลาดกลับตัวด้วย VIX

- ระบุโซนความกลัว: ดัชนีความผันผวน VIX สูงกว่า 25–30 หรือไม่?

- มองหาจุดพุ่งของความตื่นตระหนก: ราคา spot กระโดดขึ้นมากกว่า 20% ภายใน 2–3 วันหรือไม่?

- ตรวจสอบแนวรับของราคา: ดัชนี SPX อยู่ที่ฐานสำคัญหรือไม่?

- ยืนยันการกลับตัว: หลังจากพุ่งขึ้นแล้ว VIX ปิดต่ำลงหรือไม่?

- มองหา relief rally: ค่า VIX ลดลง + กราฟราคาทำ higher low

คำถามที่พบบ่อย (FAQ)

ถาม: ระดับ VIX แบบไหนจึงถือว่า “ดี” สำหรับการซื้อหุ้น?

ตอบ: เทรดเดอร์จำนวนมากมองหาโอกาสเมื่อ VIX อยู่ในระดับสูง (มากกว่า 30) ต่อเนื่องหลายวัน ซึ่งเป็นสัญญาณว่าตลาดอาจอยู่ในภาวะขายมากเกินไป

ถาม: ทำไม VIX จึงลดลงเมื่อราคาตลาดปรับขึ้น?

ตอบ: เมื่อพอร์ตหุ้นปรับขึ้น ความต้องการสัญญาออปชันจะลดลง → ค่าที่ใช้คำนวณดัชนี VIX จึงลดลง

ถาม: VIX สามารถทำนายการเกิด crash ได้หรือไม่?

ตอบ: ไม่ได้ ดัชนีความผันผวนเป็นตัวชี้วัดเชิงตอบสนอง ไม่ใช่เชิงพยากรณ์ มันจะพุ่งขึ้นเมื่อเกิดความตื่นตระหนก

ถาม: “Implied volatility” คืออะไร?

ตอบ: คือความคาดหวังของตลาดต่อความผันผวนในอนาคต ราคาของ VIX ที่สูง = implied volatility สูง

ถาม: ทำไม VIX จึงมักขึ้นถึงจุดสูงสุดก่อนที่ตลาดจะทำจุดต่ำสุด?

ตอบ: เพราะอารมณ์ของนักลงทุนเริ่มเปลี่ยนเมื่อข่าวร้ายถูกซึมซับไปแล้ว ความตื่นตระหนกจะลดลง แม้ว่าความผันผวนของตลาดหุ้นจะยังคงอยู่ก็ตาม

ข้อสงวนสิทธิ์: เนื้อหาของบทความนี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้นและไม่ใช่คำแนะนำหรือข้อเสนอแนะในการซื้อขายในทุกรูปแบบ