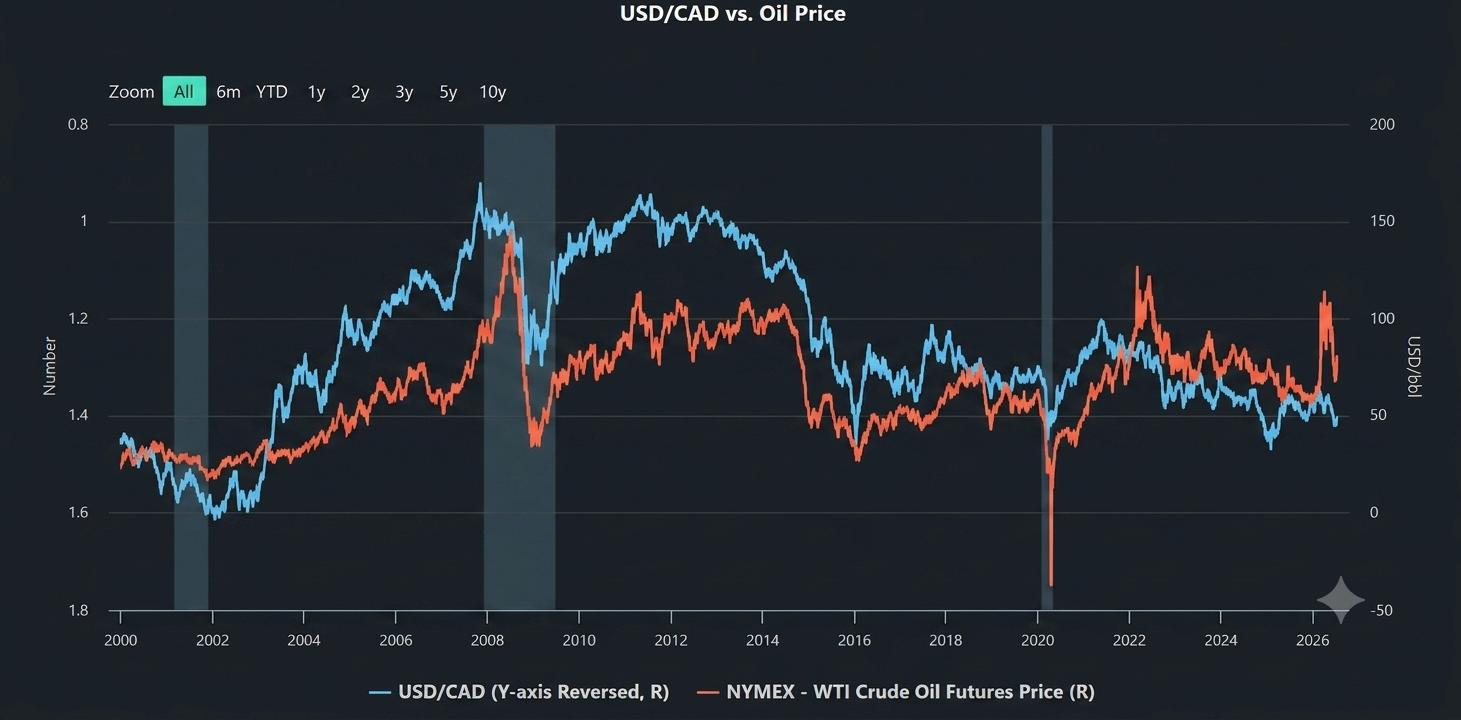

崩れた相関関係

過去20年以上にわたり、外国為替市場で最も信頼されてきたメカニカルな関係のひとつが、原油価格とカナダドルの正の相関でした。G10経済国であり、世界有数のエネルギー純輸出国であるカナダの交易条件は、歴史的にエネルギーセクターと直結してきました。通常の市場環境では、原油価格が上昇すればカナダの輸出収入は急増し、貿易収支は大幅に改善し、カナダ銀行(BoC)は国内需要を抑えるためによりタカ派的なトーンを打ち出します。このファンダメンタルズの循環構造が、USD/CAD通貨ペアを必然的に押し下げてきたのです。

ところが、世界の金融市場が2026年5月中旬の高ボラティリティ局面を通過するなか、この教科書どおりの信頼できる相関関係が崩壊しました。西アジアにおける地政学的緊張の高まりと、戦略的なチョークポイントであるホルムズ海峡周辺の海上リスクを背景に、ブレント原油が1バレル105ドルを突破したにもかかわらず、カナダドルはそれに見合うラリーを演じられていません。USD/CADは数年来の安値に向かって急落するどころか、依然として頑固に高止まりし、激しく上下動を繰り返しながら、個人のブレイクアウト・トレーダーを罠にはめ続けています。

これはまさに市場の綱引きの極致です。この環境でトレードを成功させるには、単純な値動きのパターンの先を見据え、ルーニーがエネルギー面の優位性を活かせずにいる構造的要因を理解しなければなりません。

安全資産のパラドックス:リスクオフがコモディティを圧倒するとき

カナダドルを麻痺させている最大の力は、世界的な質への逃避(フライト・トゥ・クオリティ)です。純粋に商業的な面ではカナダは原油高の恩恵を受けますが、今回の原油急騰の原因は本質的に地政学的であり、インフレを誘発する性質のものです。海上チョークポイントの混乱によってエネルギー市場が急激な供給サイドショックに見舞われると、それは世界経済の成長に課される巨大な税金のように作用します。

このシナリオでは、国際的なファンドマネージャーはコモディティ通貨を追いかけません。世界の絶対的な基軸通貨である米ドルに即座に避難するのです。

ここに安全資産のパラドックスが生まれます。1バレル105ドルの原油がカナダの港にもたらす商業的利益は、欧州・アジア・新興国市場から流出し、流動性の高いドル建て安全資産へと殺到する膨大なグローバル資本によって完全に打ち消されてしまいます。原油は世界的に米ドル建てで取引されるため、エネルギー危機は逆説的にグリーンバックへの取引需要をむしろ押し上げるのです。

世界の市場が高ボラティリティ局面に入ると、資産運用会社は海外ポジションを手仕舞い、資金を米ドルに戻します。カナダドルはエネルギーというクッションを持ちながらも、世界的には依然としてリスク感応度の高い景気循環型資産に分類されています。グローバルなリスクセンチメントが極端に冷え込むと、広範な「リスクオフ」の手仕舞いフローが局所的な輸出収入のダイナミクスを常に圧倒し、USD/CADを防御的な構図に閉じ込めてしまいます。

この基調的な変化が今年の通貨情勢をどれほど一変させたかを追うには、歴史的相関のデカップリングに関する分析をご参照ください。

実質金利差と金融政策のダイバージェンス

センチメント要因にとどまらず、USD/CADの下値を支える構造的なフロアは、債券市場——具体的には米国債とカナダ国債(GoC)のスプレッドの変化——によってさらに強固なものになっています。エネルギー主導のインフレの長期化は、主要中央銀行のフォワードガイダンスを著しく複雑にしました。輸送コストと世界的な製造コストが段階的に上昇するなか、米連邦準備制度理事会(FRB)は市場が以前織り込んでいたよりも長く高金利を維持する引き締め的スタンスを余儀なくされています。

CMEのFedWatchツールによれば、エネルギー起因のリスクがインフレ期待を加速させるなか、トレーダーはFRBの金融緩和観測を大幅に後退させました。その結果、米国債利回りは急上昇しています。グリーンバックへのこの巨大な資金シフトがリアルタイムでどう進行しているかを観察するため、機関投資家のトレーダーは進行中の米ドルへの旺盛な安全資産需要をモニタリングしています。

一方、カナダ銀行はより繊細なバランス調整を迫られています。BoCは先般、タカ派的な据え置きを実施し、原油高が名目輸出収入を押し上げる点を認めましたが、100ドル超の原油価格が続けば、カナダ国内の消費者に対する過酷な逆進的課税として作用することを十分に認識しています。カナダ経済は金利に極めて敏感な債務構造を抱えており、米国よりも長期化する引き締め金利に対して脆弱なのです。

FRBには引き締め的な金融環境を維持できるより大きな余地があるため、実質金利スプレッド(インフレ調整後の金利差)は米国に有利に働いています。機関投資家の資本は、リスク調整後の利回りが高い資産へと自然に流れます。したがって、カナダの貿易収支が黒字であっても、マクロレベルの資本収支フローは優位な米国利回りを取り込むためにCADからUSDへと力強く流出し、下押し圧力を跳ね返す粘り強い上昇トレンドラインを形成しているのです。

個人投資家センチメントの幻想と機関投資家の流動性

現在の環境における実務上の大きなリスクは、Reddit(レディット)やTradingView(トレーディングビュー)などのプラットフォーム上の個人投資家コミュニティで蔓延する「ナラティブ・トレーディング」です。個人トレーダーはWTIやブレント原油の急騰チャートを見ただけで、歴史的な相関がいずれ必ず元に戻るはずだと決めつけ、盲目的にCADを成行買いしたり、USD/CADをショートしたりします。これが主要なテクニカル水準の周辺に、極端に集中した感情的なポジショニングを生み出します。

機関投資家のマーケットメーカーとアルゴリズムシステムは、こうした個人のポジショニングを注意深く追跡しています。個人のセンチメントが大きく一方向に偏ると、数ヶ月来の主要レジスタンスやトレンドラインのすぐ上に巨大な流動性プール(ストップロスと買いストップ注文)が形成されるのです。

機関投資家は、こうした混雑したトレードを逆手に取ろうとすることがあります。機関のデスクは個人のソーシャル・モメンタムに盲従する代わりに、個人のポジショニングを逆張り(コントラリアン)指標として活用します。原油関連のヘッドラインが相場を急騰させるのを待ち、個人トレーダーが積極的にその動きを追いかけるのを見届けたうえで、流動性を一気に刈り取り(リクイディティ・スイープ)、鋭いブルトラップと激しいダマシ(ウィップソー)を引き起こすのです。プロのトレーダーは、「エネルギー・トレード」がネット上で圧倒的な人気を集める頃には、その裏にある値動きはすでに機関資本によって完全に織り込み済みであることを熟知しています。

おわりに:新たなマクロ局面を乗りこなすために

原油とルーニーの歴史的相関の構造的崩壊は、2026年の通貨市場が静的で線形なルールでは動いていないことを強く思い知らせてくれます。1バレル105ドル超のブレント原油がもたらす商業的メリットは、依然としてカナダの貿易収支を下支えしていますが、この要因は現在、より広範な資本収支のダイナミクスに完全に支配されています。米ドルへの強烈な安全資産フローと、(高強度の引き締めを続けるFRBが主導する)実質金利差の拡大が組み合わさり、USD/CADの崩落を防ぐ、目に見えない強靭なフロアを形成しているのです。グローバルな国際収支とこうした機関投資家の安全資産配分の直接的な相互作用をモニタリングするため、プロのデスクはTrading Economicsの資本収支データを追跡し、ネットフローを分析しています。

機関投資家やプロのトレーダーにとって、この環境で成功するには、古い個人投資家的なバイアスを捨て去ることが不可欠です。「原油が高値を更新しているから」という理由だけでUSD/CADをショートしようとするのは、市場のミクロ構造とクロスアセットの資本フローを無視した危険な戦略です。現在の市場局面が報いるのは、戦術的な柔軟性、債券市場との深い統合分析、そして厳格なリスク管理の徹底です。孤立した値動きではなく、グローバル流動性を動かすファンダメンタルズ要因へと視点を移すことで、ナラティブ・トレーディングの感情的な罠を回避し、外国為替市場において本物の、持続可能なエッジを確保できるのです。

FAQ:USD/CAD & エネルギー市場のダイナミクス

1. 原油高でカナダが巨額の貿易黒字を計上しているのに、なぜCADはUSDをアウトパフォームできないのですか?

現在のマクロ環境では、資本収支が貿易収支を完全に圧倒しています。エネルギー輸出によってより多くの名目収入がカナダの港に流れ込んでいるのは事実ですが、世界的な地政学的危機が同時に、質への逃避を強烈に引き起こしているのです。

米ドルは絶対的なグローバル基軸通貨であるため、国際的な資産運用会社はグローバルなエクスポージャーを手仕舞い、資金をドル建て資産に転換しています。この安全資産需要が優位な米国債利回りと結びつくことで、グリーンバックへの構造的な資本流入が生まれ、カナダドルの局所的な商業面での強さをいとも簡単に無力化してしまいます。

2. 原油ラリーの局面で、米10年債利回りは具体的にどのようにUSD/CADの下落を防いでいるのですか?

原油高は世界経済の成長に対する逆進的な課税として作用すると同時に、根強いインフレ圧力を煽ります。これによりFRBは、よく知られた「より高く、より長く(Higher for Longer)」アプローチ、すなわち積極的な引き締め的金融政策スタンスの維持を余儀なくされます。その結果、米国債利回りは急速に上昇します。

米10年債とカナダ国債(GoC)のスプレッドが米国に有利な形で拡大すれば、機関投資家の資本はより高いリスク調整後利回りを獲得するために、自然とCADから流出してUSDへ向かいます。この実質金利差が強力なファンダメンタルズ面のクッションとなり、原油価格が急騰してもUSD/CADを高値圏に維持するのです。

3. 機関投資家のアルゴリズムは、USD/CADの主要テクニカル水準付近で個人の「ナラティブ・トレーディング」をどのように逆手に取るのですか?

個人投資家コミュニティは遅行指標や過度に単純化された歴史的相関に頼ることが多く、原油がラリーすればUSD/CADは必ず下落するはずだと決めつけがちです。その結果、主要なレジスタンスゾーンやトレンドライン付近に、極端に集中した一方向の個人ショートポジションが積み上がります。

機関投資家のマーケットメーカーとアルゴリズム執行デスクは、この偏ったセンチメントを逆張り指標としてモニタリングしています。彼らは新たなエネルギー関連ヘッドラインが相場を急騰させるのを待ち、個人トレーダーが積極的に追随売買するのを見届けたうえで、鋭いリクイディティ・スイープを発動します。その結果、激しいブルトラップとダマシが発生し、個人口座はストップアウトされる一方、機関投資家は極めて有利な価格でポジションを積み上げるのです。

4. USD/CADの相関が正常化し、相場が急落するには、具体的にどのようなマクロ経済的変化が必要ですか?

歴史的な負の相関が復活し、USD/CADを大きく押し下げるには、グローバルなリスク分布の構造的な転換が必要です。第一に、海上チョークポイント周辺の地政学的緊張が検証可能な形で緩和され、グリーンバックから安全資産プレミアムが剥落すること。第二に、カナダ国内の信用環境が安定し、カナダ銀行がFRBの引き締めスタンスに追随、あるいはそれを上回れるようになり、実質金利差が縮小すること。そして最後に、原油高が人為的な供給サイドの制約ではなく、世界の製造業と消費需要の有機的な拡大によって牽引されるようになり、コモディティ連動の資本流入が日々の値動きを主導できるようになることです。

5. アジア時間に原油が急騰した場合、USD/CADでトレンドフォロー戦略を実行しても安全ですか?

アジアセッションでトレンドフォロー型のブレイクアウト戦略を実行することは、資本毀損のリスクが極めて高い行為です。アジアセッションは、ロンドン・ニューヨークのクロスオーバー時間帯と比べて、カナダドル関連の流動性が大幅に低下します。この時間帯に予期せぬエネルギー関連ヘッドラインが飛び出すと、マーケットメーカーはリスク回避のためにビッド・アスク・スプレッドを大きく広げ、その結果、成行注文で深刻なスリッページが発生します。機関のデスクはこうした流動性の薄い時間帯をストップロス狩りに利用することがあるため、こうした急激な動きはブルトラップやベアトラップに転じかねません。したがってプロのトレーダーであれば、厳格な指値注文を活用し、欧州市場のオープンを待ってから新規資金を投入するのが賢明です。

免責事項:この記事の内容は情報提供のみを目的としており、専門的な助言とはみなされません。