余额保护

余额保护欧元对美元:2023 年全面预测

在本篇文章中,我们将对欧元/美元外汇货币对进行分析,重点从宏观经济角度和技术图表两方面提供短期、中期和长期的分析。在宏观经济部分,我们将关注收益率差异和推动欧元/美元价格的情景,以及这些方面的发展会如何影响欧元/美元货币对。在技术分析部分,我们将关注关键的支撑位和阻力位、动能和趋势环境。我们还将了解欧元/美元货币对的市场定位和情绪。

欧元/美元背景

今年迄今为止,欧元/美元下跌了约 1%,其中 2 月份的跌幅居首,因为美元从回调低点回升,并试图恢复其 2022/21 年的核心升势;美元是十国集团货币表现不佳的主要推动力,但欧元/美元货币对的表现并不像澳元、新西兰元和挪威克朗等高比值货币那么糟糕,后者今年下跌了 5%以上。

在我们探讨当前的宏观形势和查看图表之前,我们将快速回顾一下欧元/美元货币对的历史,以及它在 全球外汇市场中的重要性。

欧元/美元的历史和重要性

欧元/美元外汇货币对的历史相对较短,但仍然很丰富,因为它追溯了美国和欧洲之间的竞争关系。

欧元于 1999 年 1 月 1 日诞生。在此之前,欧洲曾多次尝试建立稳定、一体化的欧洲经济,然后才发展出欧元。

1957 年成立的欧洲经济共同体(EEC)首次尝试将六个国家(德国、法国、意大利、比利时、荷兰和卢森堡)的经济一体化,并确保人员、产品和服务不受限制地跨国流动。1993 年欧盟成立时,欧共体正式并入欧盟,成为欧洲共同体(EC)。

1979 年通过的欧洲货币体系(EMS)将欧洲货币体系确立为一种灵活的汇率体系。这种安排一直沿用到 1999 年,减少了汇率的大幅波动,从而促进了整个欧洲的货币稳定。

欧洲货币单位(European Currency Unit)是一种以多个欧洲国家的一篮子货币为基础的象征性货币,是欧元兑美元首次估值的基础,1999 年欧元兑美元外汇对推出后,欧元取代了多个不同国家的欧洲货币。

欧元/美元为何重要

该货币对代表了世界上交易量最大的两种法定货币,这两种货币代表了两个经济强国--欧洲共同体和美国。欧元/美元交易在全球外汇交易者中非常流行。欧元/美元货币对的昵称是 "纤维"(fiber),这是俚语 "电缆"(cable)的谐音,英镑/美元货币对的昵称是 "纤维"(fiber),而英镑/美元货币对的昵称是以连接英国和美国的水下电缆命名的。

美元是美国的国家货币,但它也是厄瓜多尔、巴拿马和东帝汶等其他十个国家的主要价值单位。

同时,欧元是欧盟 27 个成员国中 20 个国家的官方货币,当保加利亚在 2024 年放弃保加利亚列弗(BGN)并加入欧元区时,这一数字还将增加一个。在一些欧洲小国,欧元也被接受为法定货币。

此外,欧元和美元都是国际储备货币,英镑(GBP)、日元(JPY)和人民币(CNY)也是国际储备货币。这意味着全世界的中央银行都将其作为外汇储备的一部分。

是什么推动了欧元/美元,这些因素又会如何影响欧元/美元的未来走势?

在过去的 12-24 个月里,欧元/美元一直面临着广泛的宏观经济和地缘政治风险;其中最引人注目的是俄罗斯入侵乌克兰、该地区和全球通胀率迅速攀升至历史最高水平,以及欧洲央行历史性地加息以抑制持续而持久的价格压力。

- 俄罗斯-乌克兰入侵- 欧元/美元在 2022 年的开局并不顺利,已经创下了主要趋势高点 1.俄罗斯入侵乌克兰给欧元区经济增加了巨大压力,因为该集团受到俄罗斯能源供应中断的严重影响,这导致能源价格上涨,进而引发通货膨胀;地缘政治局势不断恶化,美元等传统避险货币表现出色,加剧了欧元的疲软,因为欧元临近战争并依赖俄罗斯能源。

- 通胀 --随后对地区通胀产生了巨大影响,欧元区 CPI 从 2021 年 12 月的 4.9(已超过欧洲央行目标的 2 倍)升至 3 月的惊人的 7.9%,而美联储(Fed)已经开始了加息行动,欧洲央行的鹰派支点不足以吸引对欧洲共同货币的看涨注意力。

- 经济衰退 --随着通胀率飙升至历史新高,人们开始质疑欧元区经济的实际稳健程度,以及它是否能经受住这样的通胀冲击,尤其是在能源供应紧缩的背景下;一些欧元区经济体的深度衰退已被预估,甚至连德国这样的国家也未能避免一致的衰退事件。

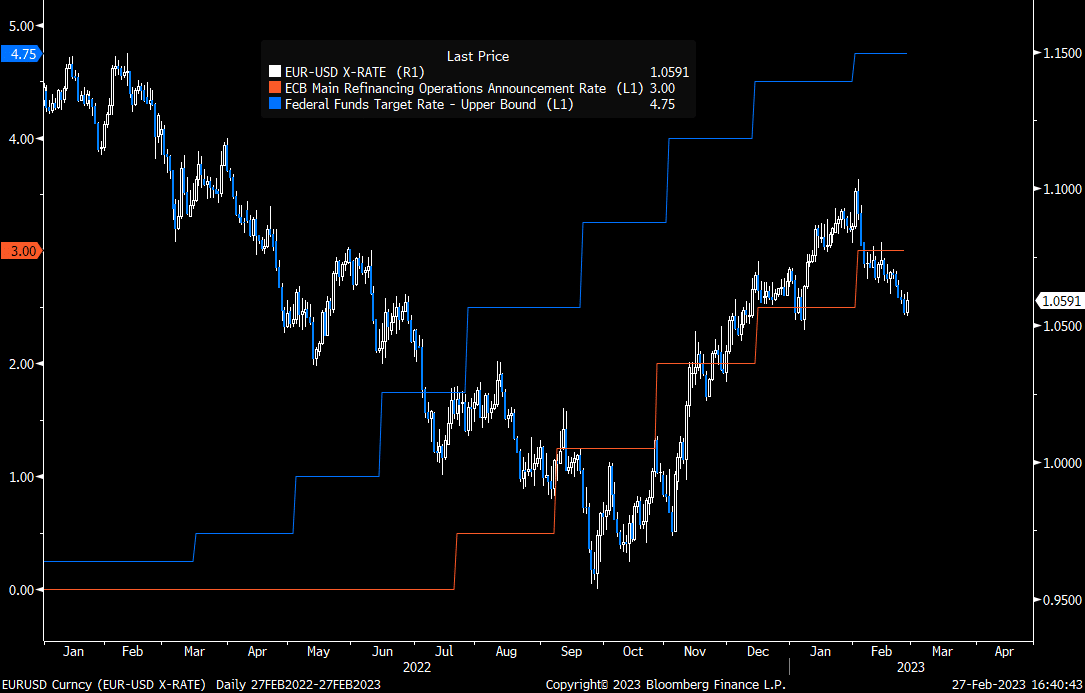

- 欧洲央行 --欧洲央行于 2022 年 7 月开始加息,但此时美联储已经加息三次,总计加息 1.5%。不断扩大的收益率差使持有美元更具吸引力,而当时美元已受到 "逃向优质资产 "资金流入的支持。欧洲央行加息后不久,美联储第二次加息 75 个基点,大幅扩大了利差。美元是收益率较高的货币,因此投资者纷纷涌向美元,以从中获利。

最近,随着市场对美联储政策峰值的定价,以及对欧洲央行将继续加息的预期,我们看到情况发生了变化。这种差异使得收益率差再次缩小,并帮助欧元/美元货币对从 0.9536 的低点回升。

让我们快速了解一下近期(从 2022 年末开始)对货币的影响,以及这些影响会如何影响欧元/美元货币对的未来走势:

- 美联储加息周期峰值迫近与 欧洲央行持续加息--随着美联储接近其最终利率,相对收益率差异已成为欧元的利好因素,而欧洲央行(ECB)仍需应对创纪录的高通胀,尽管有迹象表明通胀正在放缓。市场对欧洲央行降息的赌注也转移到了 2024 年,这证实了动态的变化。

- 从通胀到增长--欧盟严重衰退的回落缓解了欧元的压力。欧盟最近公布的数据进一步证实了这一点,欧盟采购经理人指数(PMI)明显回升至扩张区间(大于 50)。这虽然不是经济强劲的直接标志,但确实表明欧盟可能已经避免了经济衰退。

- 中国重新开放 --这是一个不太为人所知的因素,但由于供应链瓶颈可以缓解并有助于降低通胀,这有助于总体风险环境的改善。这将提振风险偏好,欧元/美元肯定会从中受益。

- 地缘政治 --由于欧洲已采取应急措施并度过了能源供应问题的高峰期,俄乌冲突现在更像是一个地方性问题,而非区域性问题。这对欧元有利。

- 风险 偏好 普遍提高--以标准普尔 500 指数为代表来衡量风险偏好的提高/降低,我们的图表显示股票和欧元/美元之间存在良好的相关性。股票和欧元/美元都在 2022 年 10 月/11 月触底,我们在 2 月份也看到了同样的反转下跌。那么,持续的风险上升或风险下降趋势能否成为欧元/美元价格走势的风向标?

会出什么问题?

- 美国通胀峰值晚于预期--如果是这样的话,美联储将需要更加鹰派,维持加息路径。这将重新激发更广泛的避险情绪,对欧元/美元不利。

- 美国硬着陆情景 --目前不是基本情况,但如果这种情况成为共识,那么风险规避交易可能会被激进地重新加载,这将利空欧元/美元。

- 乌克兰-俄罗斯冲突进一步升级

宏观图表

欧元/美元与欧洲央行和美联储加息的关系

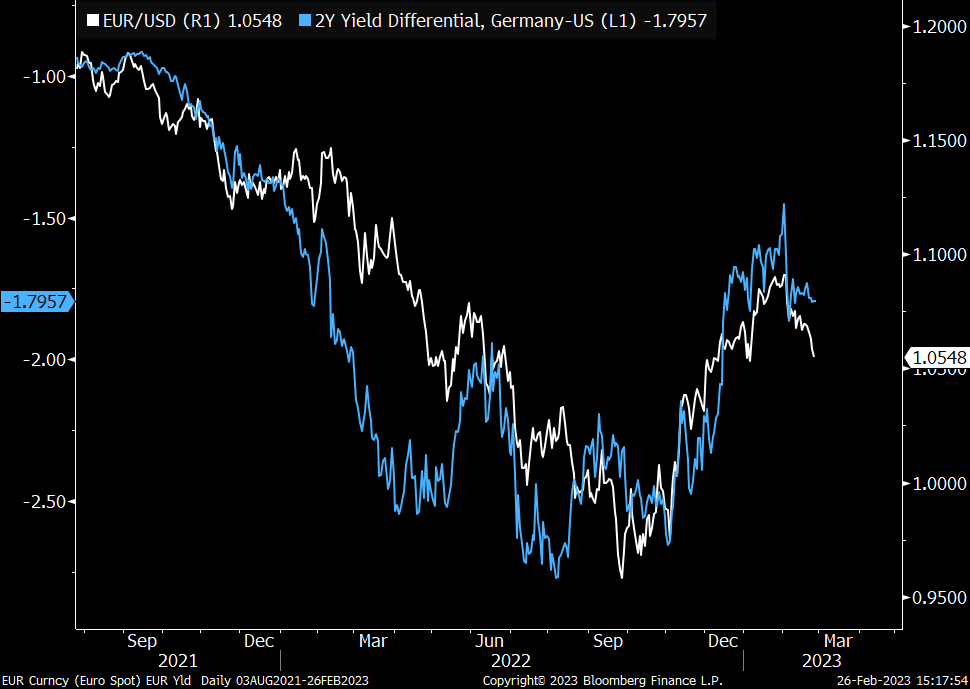

欧元/美元与 2 年期德美收益率差 - 曲线差的扩大推动了趋势的发展

欧元/美元的命运是否与风险偏好和风险规避主题息息相关?下图显示了欧元/美元与标准普尔 500 指数的对比。

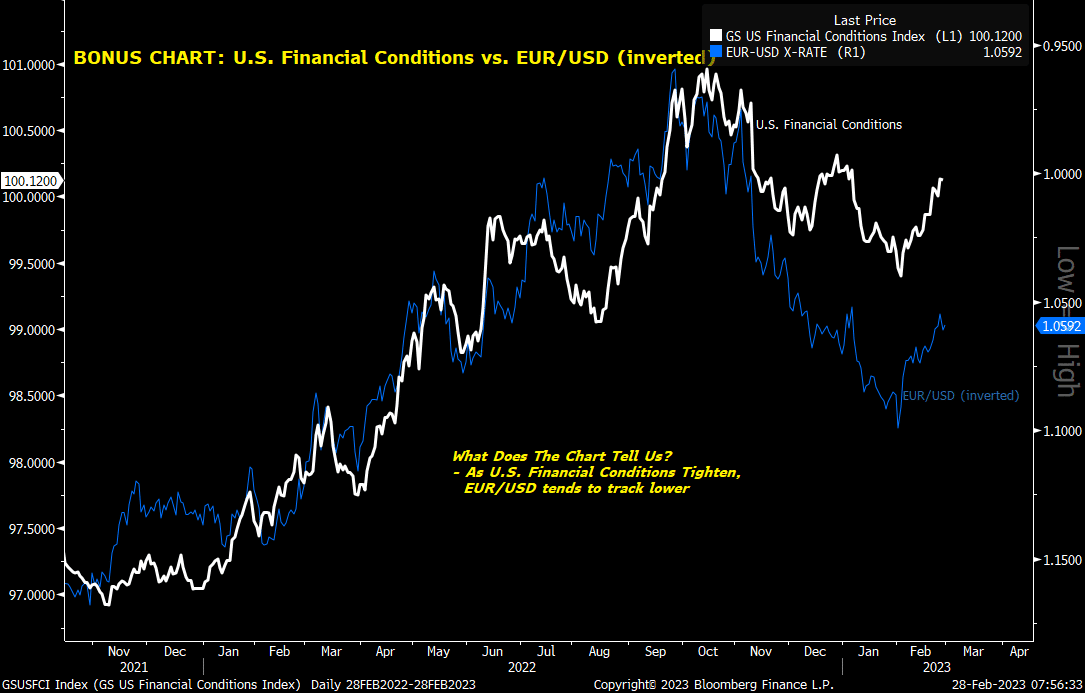

这张图加强了欧元/美元与收益率差异和风险规避的联系。欧元/美元与美国金融条件收紧有很强的负面联系,近期的宽松政策帮助欧元/美元从低点回升。美国金融环境的突破可能会使欧元/美元重拾战略跌势。

欧元/美元的季节性和定位

在看一些技术图表之前,我们先看一些长期基本面图表,这可能有助于理解欧元/美元的长期走势。

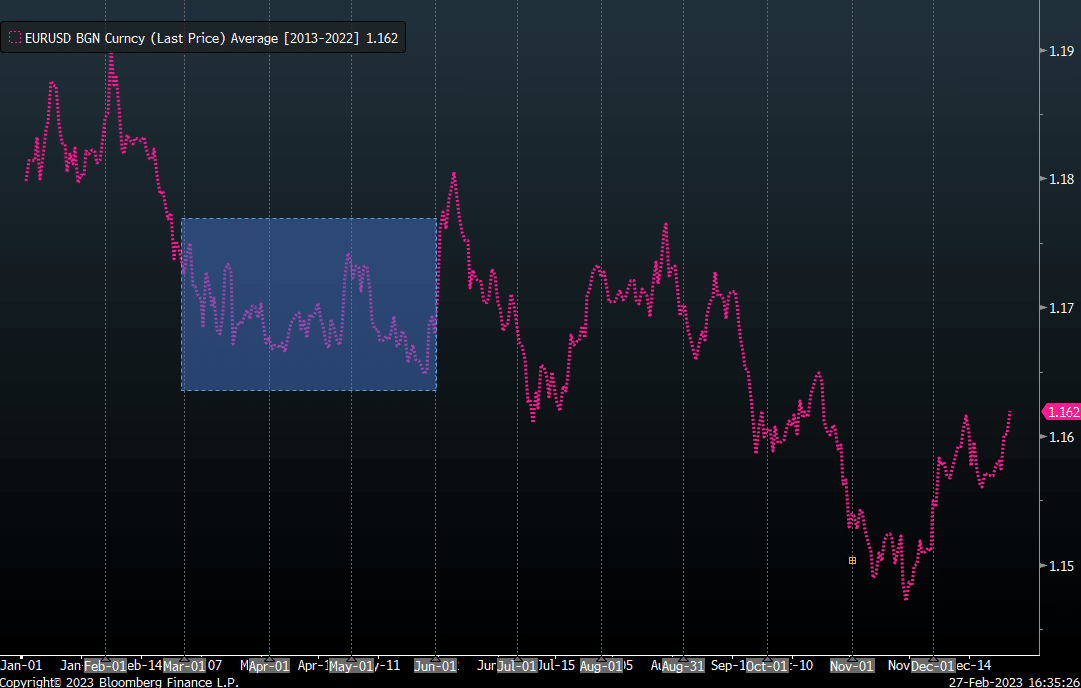

季节性(10 年期)--3-5 月对欧元来说是一个相当动荡的时期,但在季节性图表中仍有相当明显的熊市倾斜。2023 年迄今为止,欧元/美元顺应了季节性趋势,在 2 月份出现抛售,但这种情况会在接下来的几个月继续吗?

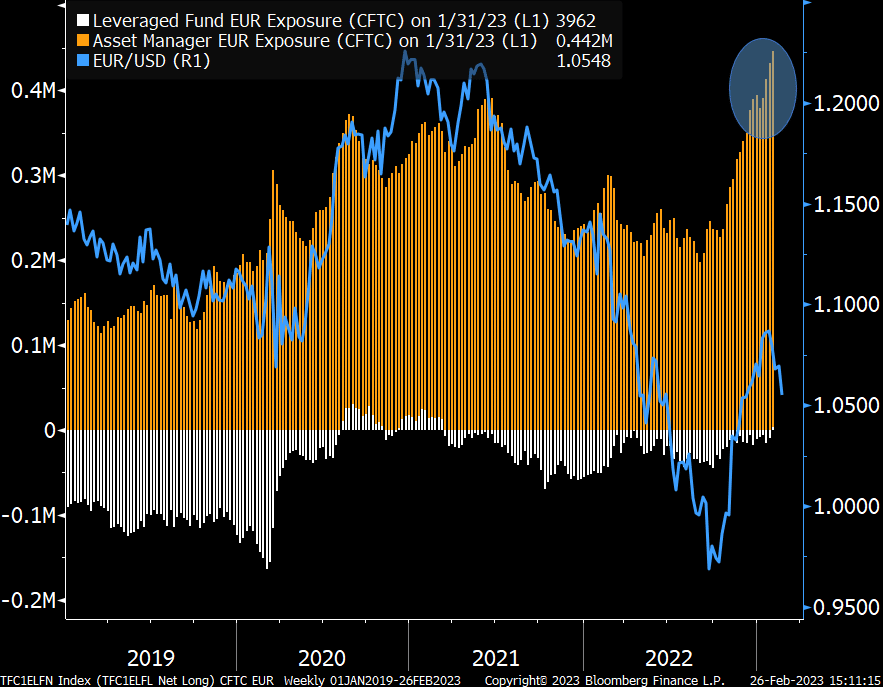

定位--虽然杠杆基金一直在减持欧元,但资产经理们在过去几个月中一直在以指数速度做多欧元,现在从历史基础上看,中期定位显得捉襟见肘。定位的跃升与欧元/美元的反弹相对应。然而,如果定位被拉伸,则可能不再支持欧元/美元继续反弹。

欧元/美元技术面

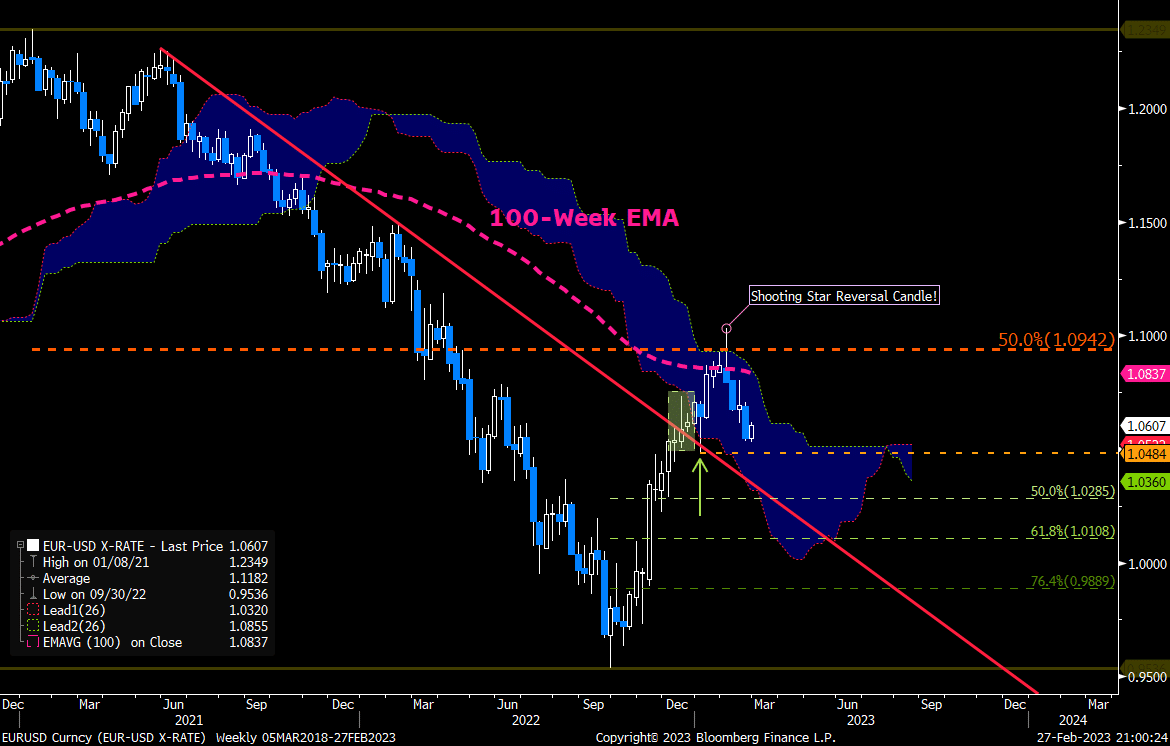

从长期周线图来看,价格从低点 0.9536(日内低点)上涨了 15%,突破了 2021 年 6 月波段高点 1.2266 的主要下降趋势线。2023 年初的回测(绿色箭头所示)确认了对该趋势线的突破,帮助货币对升至 100 周指数移动平均线(EMA)和关键的一目均衡云顶。然而,云顶有可能重新引发战略性的重新定位,因为该水平充当了长期价值线;只要价格不高于云顶上限,趋势就仍然是看跌的,至少根据一目均衡模型是这样;最近,我们看到价格突然走低,在 1.0942 云顶附近回落,仍然位于 100 周 EMA 下方;经典的周线射击之星蜡烛图引发的回落使价格回到了日线 200-EMA 和日线一目均衡云底。

尽管看跌攻击角度已被突破,但看跌角度仍是主流趋势和阻力最小的路径;欧元/美元若跌破 1.0285,将增强周线云顶和 100 周 EMA 的见顶风险,释放跌至 1.0108 和 0.9889 的潜力。然而,如果突破周线 100 周 EMA(目前位于 1.0837)和长期趋势中点 1.0942,则会引发更强劲的回调阶段,可能上探 1.1185 甚至 1.1390。

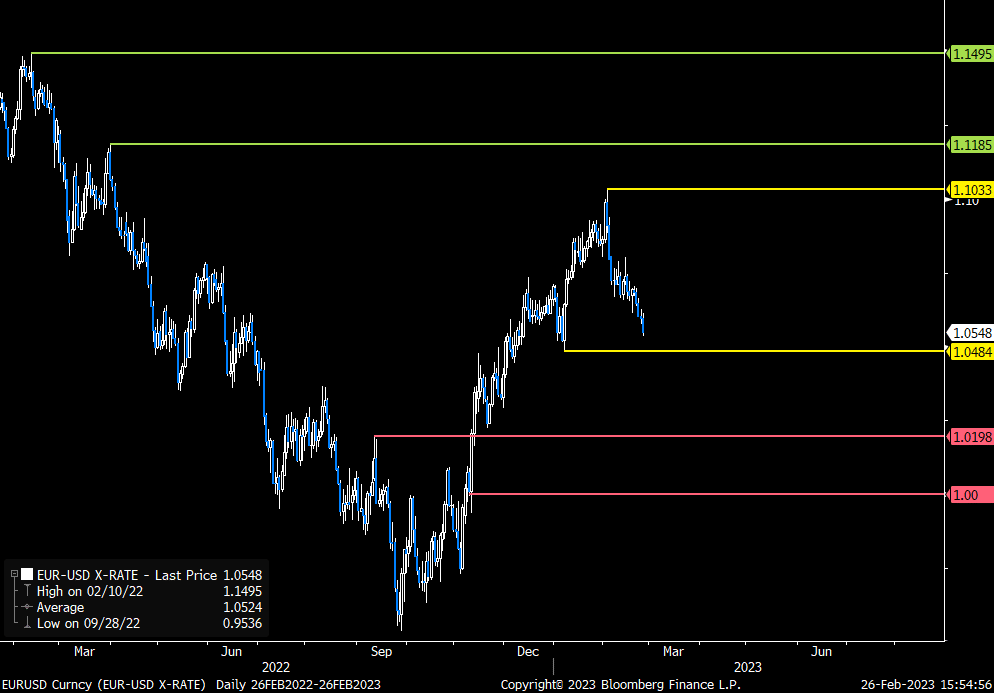

主要关注价格中枢水平

中期趋势看涨,2 月份的看跌修正可能为中线多头提供机会,在更低的价位拾取一些额外的风险,重拾 10 月份的升势;价格受到一组长期支撑位的支撑,尤其是 100/200-EMA 的 1.0549/34 和一目均衡表云底;后期支撑位在 1.0484(YTD 低点);这一点非常有趣,因为如果击穿 200-EMA 和云底,市场可能会沿着更低的 1.0484 水平回落,从而面临头部假摔(虚假击穿)的风险。

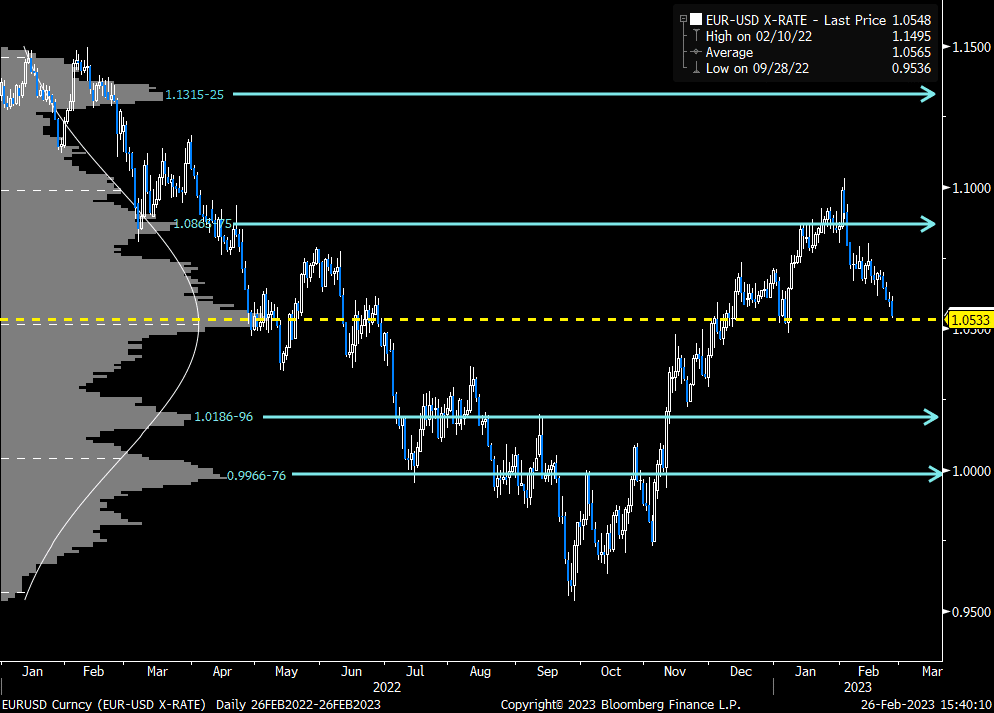

- 从 2022 年以来的价格分布来看,平均 "价格时间 "水平位于 1.0533,接近现货价--这也是对云基地和 200-EMA 的补充,为从当前水平实现技术性回升增加了砝码。

短期内,跌破 1.0484 支撑位将释放修正潜力,跌至 1.0330(此处为 200 日均线!)。虽然这将开始限制中期上升趋势,但并不会完全使其失效。

欧元/美元的启示

未来几个月,欧元/美元将面临多种风险,主要焦点是经济增长、就业和通胀数据。这将决定美联储和欧洲央行的加息路径。利率风险有利于欧元/美元进一步上行,因为美联储被认为正在接近其最终利率。在撰写本文时,美联储进一步收紧利率的定价约为 80 个基点,而欧洲央行进一步加息的定价超过 140 个基点。

随着美元避险资金外流,风险偏好环境的改善也应有助于欧元维持复苏。再加上欧洲央行更加鹰派和地区经济持续增长,欧元/美元可能会突破周线 100-EMA 和云顶,从而推动其中级牛市趋势。

然而,如果美联储保持鹰派态度,市场定价逆流而上,那么长期熊市趋势将保持驱动力,可能使欧元/美元重回平价。