失灵的相关性

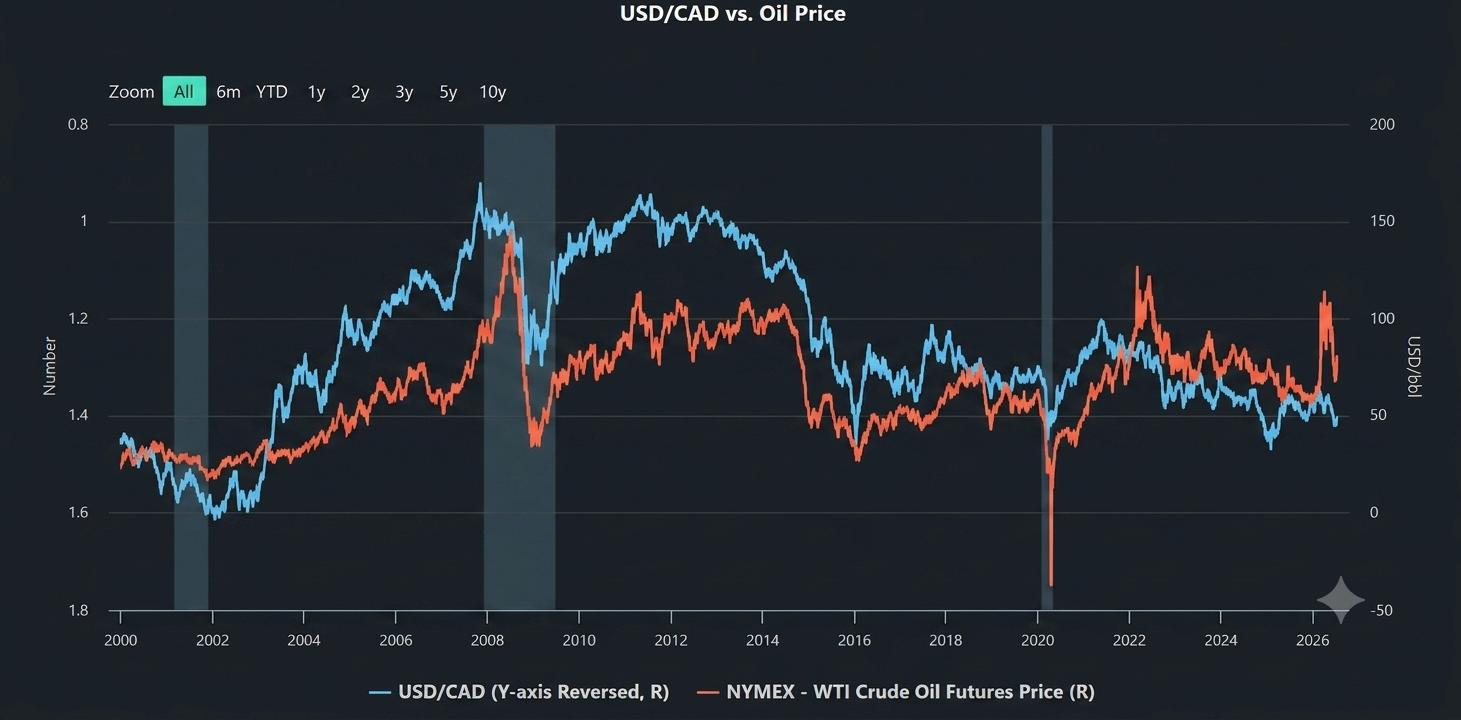

过去二十多年来,外汇市场上最可靠的机械性关系之一,便是原油价格与加元之间的正相关。作为G10经济体以及全球最大的能源净出口国之一,加拿大的贸易条件在历史上一直与能源板块紧密挂钩。在正常市场环境下,原油价格上涨会带动加拿大出口收入激增、贸易收支大幅改善,加拿大央行(BoC)也会采取更鹰派的立场来抑制国内需求。这一基本面循环结构,总是不可避免地推动USD/CAD货币对走低。

然而,当全球金融市场步入2026年5月中旬的高波动格局时,这一教科书级别的可靠相关性宣告失灵。受西亚地缘政治局势升温以及战略咽喉要道霍尔木兹海峡周边海上威胁的影响,布伦特原油突破每桶105美元,但加元却未能走出相应的升势。USD/CAD非但没有朝多年低点急挫,反而顽固地维持在高位,剧烈震荡,不断让散户突破交易者落入陷阱。

这是一场终极的市场拉锯战。要在这种环境中成功交易,市场参与者必须超越单纯的价格形态,理解阻止加元(Loonie)兑现其能源优势的结构性力量。

避险悖论:当风险规避压倒大宗商品

令加元陷入瘫痪的首要力量,是全球资金的”避险保质”(flight to quality)。虽然从纯商业角度看,加拿大受益于高油价,但本轮油价飙升的成因,本质上属于地缘政治性质,且具有推升通胀的效应。当能源市场因海上咽喉要道受阻而遭遇猛烈的供给端冲击时,其作用无异于对全球经济增长征收一笔巨额税金。

在这种情境下,国际基金经理不会追逐商品货币,而是立即避入全球绝对储备货币——美元的怀抱。

避险悖论由此而生。每桶105美元的原油流入加拿大港口所带来的商业利益,被从欧洲、亚洲及新兴市场撤出、涌向高流动性美元计价避险资产的庞大全球资本完全抵消。由于原油在全球以美元计价,能源危机反而悖论式地推高了市场对美元的交易性需求。

当全球市场进入高波动时期,资产管理机构会清算海外头寸,将资金换回美元。加元尽管拥有能源缓冲,在全球范围内仍被归类为对风险敏感的周期性资产。一旦全球风险情绪变得极度脆弱,大范围的”避险”清算资金流总会压倒局部的出口收入动能,将USD/CAD牢牢锁在防御格局之中。

若想追踪这一基准行为如何彻底改写今年的货币格局,可参阅有关历史相关性脱钩的分析。

实际利差与货币政策分化

除市场情绪外,支撑USD/CAD的结构性底部正受到固定收益市场的进一步巩固——具体而言,是美国国债与加拿大政府债券(GoC)之间利差的变化。持续的能源通胀令主要央行的前瞻指引变得异常复杂。随着运输成本与全球制造成本节节攀升,美联储被迫维持紧缩立场,将高利率维持得比市场此前预期更久。

根据芝商所FedWatch工具的数据,随着能源驱动的风险加速推升通胀预期,交易员已大幅收敛对美联储货币宽松的预期,美国国债收益率因此快速攀升。为实时观察这股涌向美元的庞大资金转移如何演变,机构交易员正持续监测美元强劲的避险需求。

与此同时,加拿大央行面临的平衡难度要大得多。尽管BoC近期实施了鹰派按兵不动,承认油价提振了名义出口收入,但央行深知,油价持续高于100美元,对加拿大国内消费者而言无异于一笔严苛的累退税。加拿大经济的债务结构对利率高度敏感,使其在长期紧缩利率环境下比美国更为脆弱。

由于美联储拥有更充裕的空间维持紧缩的金融环境,实际利差(经通胀调整后的利率差)明显偏向美国。经风险调整后,机构资本自然流向收益率更高的资产。因此,即便加拿大贸易收支处于顺差,宏观层面的资本账户资金流仍强劲地从加元流出、涌入美元,以捕捉更优厚的美国收益率,从而构筑出一条顽强抵御下行压力的多头趋势线。

散户情绪幻象与机构流动性

当前环境中的一大实战风险,是Reddit、TradingView等平台散户社区中泛滥的”叙事交易”。散户交易者往往只看到WTI或布伦特原油飙涨的走势图,便盲目市价买入加元或做空USD/CAD,认定历史相关性终将回归常态。这在关键技术位附近形成了高度集中的情绪化头寸。

机构做市商与算法系统会密切追踪这些散户头寸。当散户情绪严重偏向一边时,在数月来的重要阻力位与趋势线正上方,便会形成庞大的流动性池(止损单与买入止损单)。

机构参与者可能会伺机利用这些过度拥挤的交易。机构交易台不会盲从散户的社交动能,而是将散户头寸作为反向指标。他们等待油价相关头条引爆行情,眼看散户交易者激进追涨,随后入场横扫流动性(liquidity sweep),触发凌厉的多头陷阱与剧烈的双向洗盘行情。专业交易者深知,当一笔”能源交易”在网络上蔚然成风时,其背后的行情早已被机构资本充分定价完毕。

结语:驾驭全新宏观格局

油价与加元历史相关性的结构性瓦解有力地提醒我们:2026年的货币市场并不按静态、线性的规则运行。尽管布伦特原油站上105美元以上所带来的商业利益,仍在支撑加拿大的基础贸易收支,但这一因素目前正被更广泛的资本账户动态完全压制。强劲涌入美元的避险资金流,叠加不断扩大的实际利差(由高度紧缩的美联储所驱动),共同构筑了一道无形而坚韧的底部,阻止USD/CAD崩落。为监测全球国际收支与这些机构避险配置之间的直接互动,专业交易台会追踪Trading Economics资本账户数据以剥离净资金流。

对机构与专业交易者而言,要在这种环境中取胜,必须摒弃陈旧的散户偏见。仅仅因为”油价创新高”就试图做空USD/CAD,是一种无视市场微观结构与跨资产资金流的危险策略。当前的市场格局奖励的是战术灵活性、对固定收益市场的深度整合分析,以及严格的风险纪律。将关注焦点从孤立的价格走势,转向驱动全球流动性的基本面力量,您便能避开叙事交易的情绪陷阱,在外汇市场中建立真正可持续的优势。

FAQ:USD/CAD & 能源市场动态

1. 高油价令加拿大录得巨额贸易顺差,为何加元却跑不赢美元?

在当前宏观环境下,资本账户正全面压倒贸易账户。虽然能源出口确实为加拿大港口带来了更多名义收入,但全球地缘政治危机同时触发了猛烈的”避险保质”资金潮。

由于美元是绝对的全球储备货币,国际资产管理机构正在清算全球敞口,将资金转换为美元计价资产。这股避险需求叠加更优厚的美国国债收益率,形成了流向美元的结构性资本流入,轻易抵消了加元在局部商业层面的强势。

2. 在油价上涨期间,美国10年期国债收益率究竟如何防止USD/CAD下跌?

高油价对全球增长形同一笔累退税,同时不断煽动顽固的通胀压力。这迫使美联储维持激进的紧缩货币政策立场——即众所周知的”更高更久(Higher for Longer)”策略。其结果是美国国债收益率快速攀升。

若美国10年期国债与加拿大政府债券(GoC)之间的利差朝有利于美国的方向扩大,机构资本自然会从加元流出、涌入美元,以捕捉更高的风险调整后收益。这一实际利差构成了强大的基本面缓冲,即便原油价格飙升,也能令USD/CAD维持高位。

3. 机构算法如何在USD/CAD关键技术位附近利用散户的”叙事交易”?

散户交易社区往往依赖滞后指标或过度简化的历史相关性,认定只要原油上涨,USD/CAD就必然下跌。这导致在重要阻力区与趋势线附近,积累了高度集中、单边押注的散户空头头寸。

机构做市商与算法执行交易台会将这种一边倒的情绪作为反向指标加以监测。他们等待新的能源头条引爆行情,眼看散户交易者激进追单,随后触发凌厉的流动性扫荡,造成剧烈的多头陷阱与双向洗盘,令散户账户被止损出局,而机构则以极为有利的价格积累头寸。

4. 具体需要哪些宏观经济变化,才能令USD/CAD相关性回归常态并推动汇价大幅走低?

要让历史上的负相关重新确立、并强力压低USD/CAD,市场需要全球风险分布出现结构性转变。第一,海上咽喉要道周边的地缘政治紧张局势须出现可验证的降温,从而剥离美元的避险溢价;第二,加拿大国内信贷状况须趋于稳定,使加拿大央行得以追平甚至超越美联储的紧缩立场,进而压缩实际利差;最后,高油价须由全球制造业与消费需求的有机扩张所驱动,而非人为的供给端限制,如此商品挂钩的资本流入方能主导每日行情。

5. 当原油在亚洲时段飙升时,在USD/CAD上执行趋势跟踪策略安全吗?

在亚洲时段执行趋势跟踪突破策略,面临极高的资本受损风险。相较于伦敦与纽约交叠时段,亚洲时段加元相关品种的流动性明显偏低。若在这些时段突然爆出能源头条,做市商会大幅拉宽买卖价差以规避风险,导致市价单出现严重滑点。由于机构交易台可能利用这些流动性稀薄的窗口发动止损猎杀,这类急促行情随时可能演变为多头或空头陷阱。因此,专业交易者宜严格使用限价单,并等待欧洲开盘后再投入新资金,方为审慎之道。

免责声明:本文内容仅供参考,不应被视为专业建议。