失靈的相關性

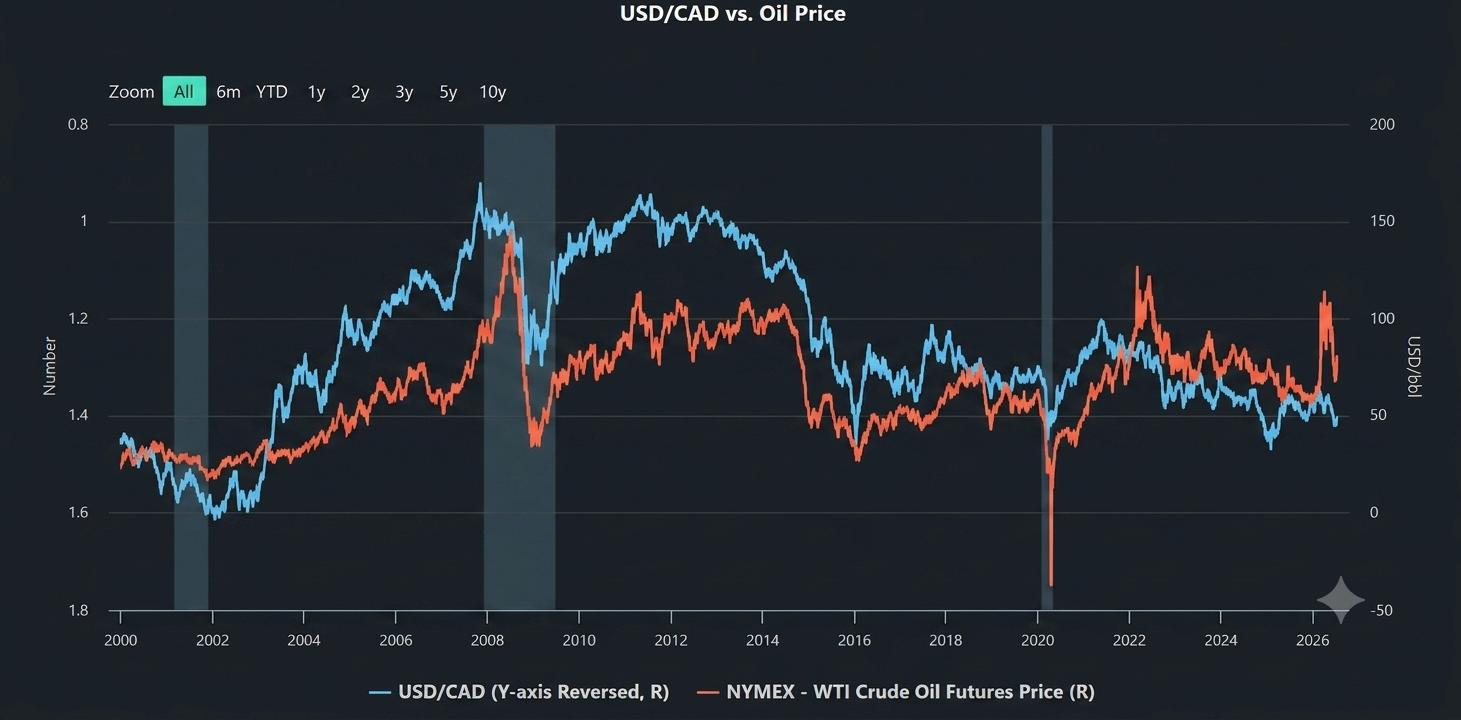

過去二十多年來,外匯市場上最可靠的機械性關係之一,便是原油價格與加元之間的正相關。作為G10經濟體及全球最大的能源淨出口國之一,加拿大的貿易條件在歷史上一直與能源板塊緊密相連。在正常市場環境下,原油價格上漲會帶動加拿大出口收入激增、貿易收支大幅改善,而加拿大央行(BoC)也會採取更鷹派的立場以抑制內需。這一基本面循環結構,總是不可避免地推動USD/CAD貨幣對走低。

然而,當全球金融市場步入2026年5月中旬的高波動格局時,這一教科書級別的可靠相關性卻宣告失靈。受西亞地緣政治局勢升溫,以及戰略咽喉要道荷姆茲海峽周邊海上威脅的影響,布蘭特原油突破每桶105美元,但加元卻未能走出相應的升勢。USD/CAD非但沒有朝多年低點急挫,反而頑固地維持在高位,劇烈震盪,不斷讓散戶突破交易者落入陷阱。

這是一場終極的市場拉鋸戰。要在這種環境中成功交易,市場參與者必須超越單純的價格形態,理解阻止加元(Loonie)兌現其能源優勢的結構性力量。

避險悖論:當風險趨避壓倒大宗商品

令加元陷入癱瘓的首要力量,是全球資金的「棄險保質」(flight to quality)。雖然從純商業角度看,加拿大受惠於高油價,但本輪油價飆升的成因,本質上屬於地緣政治性質,且具有推升通膨的效應。當能源市場因海上咽喉要道受阻而遭遇猛烈的供給端衝擊時,其作用無異於對全球經濟增長課徵一筆巨額稅金。

在這種情境下,國際基金經理不會追逐商品貨幣,而是立即避入全球絕對儲備貨幣——美元的懷抱。

避險悖論由此而生。每桶105美元的原油流入加拿大港口所帶來的商業利益,被從歐洲、亞洲及新興市場撤出、湧向高流動性美元計價避險資產的龐大全球資本完全抵消。由於原油在全球以美元計價,能源危機反而弔詭地推高了市場對美元的交易性需求。

當全球市場進入高波動時期,資產管理機構會清算海外部位,將資金換回美元。加元儘管擁有能源緩衝,在全球範圍內仍被歸類為對風險敏感的週期性資產。一旦全球風險情緒變得極度脆弱,大範圍的「風險趨避」清算資金流總會壓倒局部的出口收入動能,將USD/CAD牢牢鎖在防禦格局之中。

若想追蹤這一基準行為如何徹底改寫今年的貨幣格局,可參閱有關歷史相關性脫鉤的分析。

實質利差與貨幣政策分歧

除市場情緒外,支撐USD/CAD的結構性底部正受到固定收益市場的進一步鞏固——具體而言,是美國公債與加拿大政府公債(GoC)之間利差的變化。持續的能源通膨令主要央行的前瞻指引變得異常複雜。隨著運輸成本與全球製造成本節節攀升,聯準會(Fed)被迫維持緊縮立場,將高利率維持得比市場先前預期更久。

根據芝商所FedWatch工具的數據,隨著能源驅動的風險加速推升通膨預期,交易員已大幅收斂對聯準會貨幣寬鬆的預期,美國公債殖利率因此快速攀升。為即時觀察這股湧向美元的龐大資金轉移如何演變,機構交易員正持續監測美元強勁的避險需求。

與此同時,加拿大央行面臨的平衡難度要高得多。儘管BoC近期實施了鷹派按兵不動,承認油價提振了名目出口收入,但央行深知,油價持續高於100美元,對加拿大國內消費者而言無異於一筆嚴苛的累退稅。加拿大經濟的債務結構對利率高度敏感,使其在長期緊縮利率環境下比美國更為脆弱。

由於聯準會擁有更充裕的空間維持緊縮的金融環境,實質利差(經通膨調整後的利率差)明顯偏向美國。經風險調整後,機構資本自然流向收益率更高的資產。因此,即便加拿大貿易收支處於順差,宏觀層面的資本帳資金流仍強勁地從加元流出、湧入美元,以捕捉更優厚的美國收益率,從而構築出一條頑強抵禦下行壓力的多頭趨勢線。

散戶情緒幻象與機構流動性

當前環境中一大實戰風險,是Reddit、TradingView等平台散戶社群中氾濫的「敘事交易」。散戶交易者往往只看到WTI或布蘭特原油飆漲的走勢圖,便盲目市價買入加元或做空USD/CAD,認定歷史相關性終將回歸常態。這在關鍵技術位附近形成了高度集中的情緒化部位。

機構造市商與演算法系統會密切追蹤這些散戶部位。當散戶情緒嚴重偏向一邊時,在數月來的重要阻力位與趨勢線正上方,便會形成龐大的流動性池(停損單與買入停損單)。

機構參與者可能會伺機利用這些過度擁擠的交易。機構交易台不會盲從散戶的社群動能,而是將散戶部位作為反向指標。他們等待油價相關頭條引爆行情,眼看散戶交易者激進追漲,隨後入場橫掃流動性(liquidity sweep),觸發凌厲的多頭陷阱與劇烈的雙向掃損行情。專業交易者深知,當一筆「能源交易」在網路上蔚為風潮時,其背後的行情早已被機構資本充分定價完畢。

結語:駕馭全新宏觀格局

油價與加元歷史相關性的結構性瓦解有力地提醒我們:2026年的貨幣市場並不按靜態、線性的規則運行。儘管布蘭特原油站上105美元以上所帶來的商業利益,仍在支撐加拿大的基礎貿易收支,但這一因素目前正被更廣泛的資本帳動態完全壓制。強勁湧入美元的避險資金流,疊加不斷擴大的實質利差(由高度緊縮的聯準會所驅動),共同構築了一道無形而堅韌的底部,阻止USD/CAD崩落。為監測全球國際收支與這些機構避險配置之間的直接互動,專業交易台會追蹤Trading Economics資本帳數據以剝離淨資金流。

對機構與專業交易者而言,要在這種環境中取勝,必須摒棄陳舊的散戶偏見。僅僅因為「油價創新高」就試圖做空USD/CAD,是一種無視市場微觀結構與跨資產資金流的危險策略。當前的市場格局獎勵的是戰術靈活性、對固定收益市場的深度整合分析,以及嚴格的風險紀律。將關注焦點從孤立的價格走勢,轉向驅動全球流動性的基本面力量,您便能避開敘事交易的情緒陷阱,在外匯市場中建立真正可持續的優勢。

FAQ:USD/CAD & 能源市場動態

1. 高油價令加拿大錄得巨額貿易順差,為何加元卻跑不贏美元?

在當前宏觀環境下,資本帳正全面壓倒貿易帳。雖然能源出口確實為加拿大港口帶來了更多名目收入,但全球地緣政治危機同時觸發了猛烈的「棄險保質」資金潮。

由於美元是絕對的全球儲備貨幣,國際資產管理機構正在清算全球曝險,將資金轉換為美元計價資產。這股避險需求疊加更優厚的美國公債殖利率,形成了流向美元的結構性資本流入,輕易抵消了加元在局部商業層面的強勢。

2. 在油價上漲期間,美國10年期公債殖利率究竟如何防止USD/CAD下跌?

高油價對全球增長形同一筆累退稅,同時不斷煽動頑固的通膨壓力。這迫使聯準會維持激進的緊縮貨幣政策立場——即眾所周知的「更高更久(Higher for Longer)」策略。其結果是美國公債殖利率快速攀升。

若美國10年期公債與加拿大政府公債(GoC)之間的利差朝有利於美國的方向擴大,機構資本自然會從加元流出、湧入美元,以捕捉更高的風險調整後收益。這一實質利差構成了強大的基本面緩衝,即便原油價格飆升,也能令USD/CAD維持高位。

3. 機構演算法如何在USD/CAD關鍵技術位附近利用散戶的「敘事交易」?

散戶交易社群往往依賴落後指標或過度簡化的歷史相關性,認定只要原油上漲,USD/CAD就必然下跌。這導致在重要阻力區與趨勢線附近,積累了高度集中、單邊押注的散戶空頭部位。

機構造市商與演算法執行交易台會將這種一面倒的情緒作為反向指標加以監測。他們等待新的能源頭條引爆行情,眼看散戶交易者激進追單,隨後觸發凌厲的流動性橫掃,造成劇烈的多頭陷阱與雙向掃損,令散戶帳戶被停損出場,而機構則以極為有利的價格累積部位。

4. 具體需要哪些宏觀經濟變化,才能令USD/CAD相關性回歸常態並推動匯價大幅走低?

要讓歷史上的負相關重新確立、並強力壓低USD/CAD,市場需要全球風險分佈出現結構性轉變。第一,海上咽喉要道周邊的地緣政治緊張局勢須出現可驗證的降溫,從而剝離美元的避險溢價;第二,加拿大國內信貸狀況須趨於穩定,使加拿大央行得以追平甚至超越聯準會的緊縮立場,進而壓縮實質利差;最後,高油價須由全球製造業與消費需求的有機擴張所驅動,而非人為的供給端限制,如此商品掛鉤的資本流入方能主導每日行情。

5. 當原油在亞洲時段飆升時,在USD/CAD上執行趨勢跟隨策略安全嗎?

在亞洲時段執行趨勢跟隨突破策略,面臨極高的資本受損風險。相較於倫敦與紐約交疊時段,亞洲時段加元相關品種的流動性明顯偏低。若在這些時段突然爆出能源頭條,造市商會大幅拉寬買賣價差以規避風險,導致市價單出現嚴重滑點。由於機構交易台可能利用這些流動性稀薄的窗口發動獵殺停損,這類急促行情隨時可能演變為多頭或空頭陷阱。因此,專業交易者宜嚴格使用限價單,並等待歐洲開盤後再投入新資金,方為審慎之道。

免責聲明:本文內容僅供參考,不應被視為專業建議。