余额保护

余额保护日间交易策略:2026年的结构化方法

2026年市场的现实

根据监管披露和经纪商绩效数据,70%至90%的零售CFD交易者在第一年内亏损。

这并不是因为市场“不可行”,而是因为大多数参与者将交易视为投机,而不是一个受控的过程。在算法执行主导流动性和新闻在几秒钟内被定价的时代,依赖直觉是失败的秘诀。

什么是日间交易策略?

策略是一个非情绪化、基于规则的计划,用于在单个交易时段内买卖资产。成功的交易者——那5%仍然盈利的人——依赖可重复的系统来定义:

- 入场信号:确切的交易时机。

- 利润目标:何时获利了结。

- 止损:何时退出以保护资本。

- 头寸规模:根据1%的规则,确切的风险金额。

日间交易策略的目标是一致性和风险控制——而不是预测。成功的交易者依赖可重复的规则和严格的执行,而不是冲动决策。

在现代市场中,价格快速波动,新闻瞬间传播,拥有一个结构化的计划是必不可少的。没有策略,日间交易就变成了投机,而不是一个受控的过程。

从模式日交易者规则到基于风险的保证金

过去,关于日间交易的讨论主要集中在模式日交易者的限制和资本最低要求上。如今,许多经纪商使用基于风险的保证金框架,动态评估风险敞口。

这种演变为交易者创造了更多的灵活性,但也增加了责任。杠杆放大了利润和损失。没有严格的风险参数,小错误可能迅速升级。

如果您正在使用真实账户进行交易,请确保您的经纪环境提供透明的保证金计算、快速执行和集成的风险控制。确保您的经纪环境提供透明的保证金计算、可靠的执行速度和集成的风险管理工具。

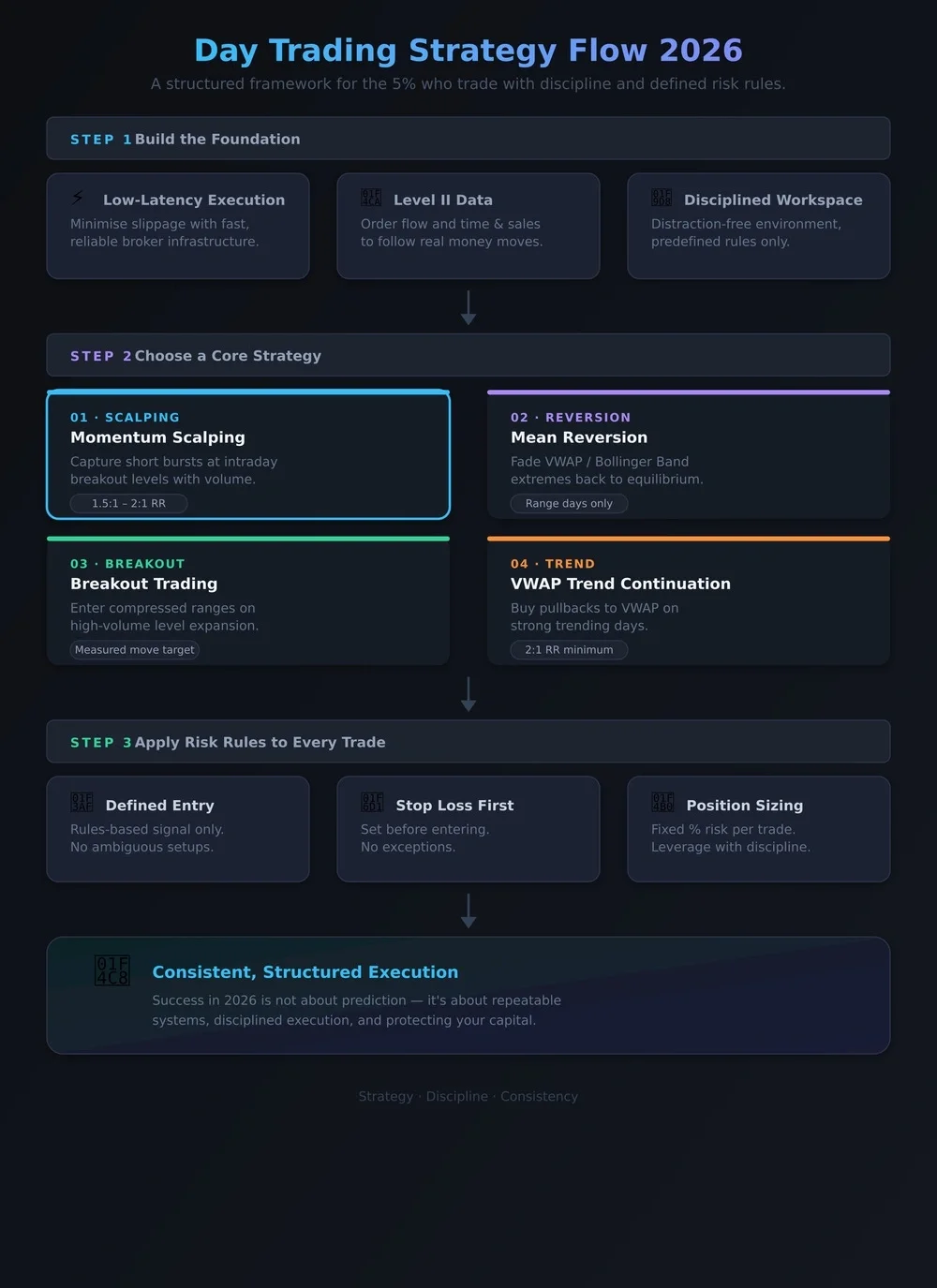

严肃日间交易者的必备条件

在选择策略之前,您的基础设施必须稳固:

- 低延迟执行以最小化滑点

- 二级市场数据和时间与成交量用于订单流分析

- 一个专用的交易工作区,避免干扰

专业的执行始于专业的准备。

战略深入分析:核心日间交易框架

每个策略都需要两个基本组成部分:

- 明确的入场信号

- 用于利润和损失的预定义退出逻辑

没有这两者,交易就变得情绪化和不一致。

1. 动量剥头皮

- 概念 捕捉短暂的激进买入或卖出压力。

- 信号 在强劲的成交量扩张下突破日内阻力或支撑。

- 入场 当价格突破水平并得到订单流确认时进入。

- 止损 放置在突破蜡烛的边缘。

- 目标 固定的风险回报比,例如1.5:1或2:1,或在动量耗尽时退出。

动量剥头皮关注速度和精确性。它需要纪律和快速执行。过度交易这种策略往往会导致表现下降。

2. 均值回归

- 概念 价格远离均衡后再返回。

- 信号 从VWAP或布林带显著扩展,动量减弱。

- 入场 在极端附近形成反转结构后。

- 止损 放置在最近的高点或低点之外。

- 目标 回归VWAP或区间的中点。

均值回归在整合市场中效果最佳。试图在强趋势日中逆势交易可能导致重复亏损。

3. 突破交易

- 概念 低波动性压缩价格,直到发生扩张。

- 信号 紧密整合,明确的阻力或支撑。

- 入场 在强劲成交量确认下突破区间。

- 止损 放置在整合结构内。

- 目标 测量移动预测或在波动性扩张时使用跟踪止损。

突破交易奖励耐心。过早进入通常会导致假突破。

4. VWAP趋势延续策略

- 概念 当价格回调至VWAP(成交量加权平均价格)并恢复动量时,顺势交易。

- 最佳 市场条件 强劲的趋势日和稳定的成交量。

- 信号 价格回调至VWAP而不跌破(在上升趋势中),随后出现看涨确认。

- 入场 当价格在持稳VWAP后恢复向上运动时进入。

- 止损 放置在VWAP稍下方或最近回调低点下方。

- 目标 之前的日内高点或2:1的风险回报比。

成交量加权平均价格(VWAP)延续性能够捕捉趋势的“核心”。成功的关键在于区分真正的回调和完整的趋势反转。

5. 基于新闻的波动策略

- 概念 在高影响经济新闻或财报发布后立即进行价格扩张交易。

- 最佳 市场条件 预定的新闻事件伴随确认的波动性。

- 信号 在新闻发布后立即出现强劲成交量的剧烈价格波动。

- 入场 仅在初始波动稳定且方向明确后进入。

- 止损 放置在第一次波动尖峰之外。

- 目标 在成交量减少或结构突破之前保持动量。

新闻交易具有高回报潜力,但同时也伴随着极高的滑点风险。这是一种高压力的策略,需要严格保护资金。

对初学者的重要性 该策略需要谨慎。新闻事件可能导致不可预测的波动。风险必须严格控制。

6. 回调至支撑/阻力策略

- 概念 在价格回到先前突破的支撑或阻力水平时,交易趋势内的回调。

- 最佳市场条件 适度的趋势日。

- 信号 价格突破关键水平,然后重新测试并保持。

- 入场 在确认该水平受到尊重后进入(拒绝蜡烛或更高的低点)。

- 止损 放置在重新测试水平的边缘。

- 目标 沿趋势方向继续。

回调交易提供了绝佳的风险回报比入场点。挑战在于等待清晰的回测,而不是追逐最初的上涨行情。

为什么它对初学者友好

- 易于视觉识别

- 逻辑止损设置

- 教会耐心和确认

哪种策略最适合初学者?

没有单一的“最佳”日间交易策略。最佳策略是:

- 有明确的规则

- 每笔交易的风险限制在1%或更少

- 可以重复执行

- 与您可用的屏幕时间匹配

对于大多数初学者来说,突破交易和开盘区间突破是最容易构建和管理的。

在2026年,日间交易的成功不再是寻找秘密指标,而是执行简单的策略并严格控制风险。

| 策略 | 最佳市场条件 | 技能水平 | 交易频率 | 风险水平 | 主要优势 | 主要风险 |

|---|---|---|---|---|---|---|

| 动量交易 | 强劲的趋势市场 / 高成交量 | 初学者–中级 | 适中 | 中等 | 捕捉方向性波动 | 假突破 |

| 突破交易 | 紧密整合 | 初学者 | 低–中 | 中等 | 明确的入场水平 | 低成交量假象 |

| 均值回归 | 横盘 / 区间波动 | 初学者–中级 | 适中 | 中等 | 逻辑目标 | 强趋势日 |

| 开盘区间 | 高波动性(开盘) | 初学者 | 低 | 中等 | 减少过度交易 | 波动剧烈 |

| VWAP趋势 | 强劲的趋势日 | 中级 | 适中 | 中等 | 机构流动 | VWAP突破 |

| 基于新闻的 | 财报 / 经济数据 | 高级 | 低 | 高 | 大幅、快速波动 | 滑点/波动性 |

风险管理:不可妥协的原则

没有纪律的风险控制,任何策略都无法奏效。

1%规则

在单笔交易中,永远不要冒险超过您交易账户的1%。

如果您的账户余额为10,000美元,则每笔交易的最大损失应为100美元。这可以防止在亏损期间造成的情绪伤害,并保护资本的长期性。

头寸规模公式

专业交易者使用结构化公式计算头寸规模:

示例:

账户规模:10,000美元 每笔交易风险:100美元 入场价格:50美元 止损:49美元

每股风险为1美元。头寸规模为100股。

该公式消除了情绪对规模决策的影响。

硬止损与心理止损

硬止损

经纪商执行的止损,在入场后立即放置。

心理止损

自我施加的手动退出水平。

心理止损在压力下容易失败。硬止损自动执行纪律。

心理优势

技术知识是必要的。情绪纪律是决定性的。

交易倾斜

交易倾斜,通常被称为复仇交易,发生在挫折感压倒结构时。

常见的警告信号:

- 在亏损后增加头寸规模

- 忽视设置标准

- 因无聊而在低成交量期间交易

- 感到紧迫而不是耐心

倾斜在当下并不感觉鲁莽。它感觉是合理的。这就是它的危险之处。

数字日志的重要性

改进需要数据。

一个结构化的数字交易日志可以让您跟踪:

- 设置类型

- 入场和退出质量

- 风险回报比

- 时间段表现

- 情绪状态

模式迅速显现。许多交易者发现他们最糟糕的决策发生在连续亏损后或在中午成交量收缩期间。

自我意识将错误转化为可衡量的反馈。

比较矩阵

日间交易与剥头皮:速度竞争

剥头皮需要快速反应和持续参与。日间交易允许稍微多一点时间进行确认和结构化风险规划。

日间交易与摆动交易:生活方式竞争

日间交易消除了隔夜风险。摆动交易需要较少的屏幕时间,但引入了价格差风险。正确的选择取决于性格和可用性。

日间交易与趋势跟随:幅度竞争

趋势跟随旨在捕捉数月内的主要方向性波动。日间交易捕捉日内波动。一个优先考虑幅度,另一个优先考虑频率。

这两种方法都需要纪律。都不容忍糟糕的风险管理。

现实生活中的例子

案例研究示例1:动量胜利

场景

一只科技股在开盘前发布了强于预期的财报。

设置

该股票在开盘时上涨4%。交易者等待第一个15分钟蜡烛收盘,定义开盘区间。

行动

价格在强劲的成交量扩张下突破15分钟高点。交易者在确认时进入。

风险管理

止损设置在VWAP线下方。

结果

该股票在上午交易时段内上涨。交易者在价格达到上布林带时退出,捕获了2.5:1的风险回报比。

教训是耐心和精确。

案例研究示例2:过度交易陷阱

场景

一位初学者交易者以5,000美元的账户开始一天,并遭受50美元的损失。

错误

他们增加头寸规模以弥补损失,并忽视设置标准。

螺旋

在低成交量期间,随后跟随多笔低质量交易。

结果

到下午2点,交易者已经损失了450美元,或账户的9%。

收获

每日止损规则比任何策略都更重要。没有预定义的每日最大损失,情绪会迅速加重损害。

最后的想法

日间交易并不是关于持续的行动。它是关于在定义的风险参数内进行受控的执行。那5%成功的人并不是预测得更好。他们更好地管理风险。当纪律消退时,他们停止交易。他们记录每一笔交易,并不断完善他们的过程。

在2026年,优势属于结构化的交易者。建立您的框架。以数学精度保护资本。使用正确的工具。如果您正在开发策略,请从模拟环境开始,只有在您的过程一致时才转向真实资本。

专业交易是经过设计的,而不是即兴发挥的。

常见问题

2026年初学者使用的最有效策略是什么?

没有单一的“最佳”日间交易策略。然而,对于大多数初学者, 突破交易和开盘区间突破是最容易构建和管理的。最有效的策略是具有明确规则、将风险限制在1%或更少,并与您的可用屏幕时间匹配的策略。

为什么1%的风险规则如此重要?

1%规则确保您在单笔交易中永远不冒险超过您交易账户的1%。这种纪律至关重要,因为它可以防止在亏损期间造成的情绪伤害,并保护您的资本长期性。

硬止损和心理止损有什么区别?

硬止损是一个经纪商执行的订单,在入场后立即放置,自动执行纪律。而心理止损是一个自我施加的手动退出水平。心理止损是危险的,因为它们在压力下经常失败,而硬止损则在没有情绪干扰的情况下保护资本。