Balance Guard

Balance Guard2030年黃金價格預測:可能的情境 – 黃金在五年後仍會閃耀嗎?

黃金的故事從新石器時代的裝飾品延伸至現代的儲備資產。幾個世紀以來,它一直作為護身符、貨幣,而今天則是一種戰略金融工具。當市場動盪時,黃金重新吸引注意;當政策轉變或 地緣政治衝擊來臨時,投資者越來越多地尋求這種金屬。

2025年的近期價格波動——受到貿易政策頭條和官方部門重新購買的影響,推高了價格至高位。同時,有限的增量開採供應突顯了黃金的稀缺性,因為報導指出,估計還有20%的總供應尚待開採。讓我們看看這些力量如何塑造2030年的黃金,通過映射四種合理的情境和使每種結果最有可能的驅動因素。

讓我們深入探討:

除了實體的交接,黃金是外匯市場上最廣泛交易的工具之一。在市場上被稱為‘XAU’,黃金通常與美元[USD]掛鉤,並以每盎司相同的數量進行交易。這裡是Hantec Markets InsightPro Terminal上的XAU/USD(黃金/美元)的快照。

2025年9月30日的InsightPro上的XAU/USD。

什麼關鍵因素驅動2030年的黃金價格?

歷史上,黃金巧妙地保持了其穩定的價格,這些價格只會上升。幾個關鍵因素可以改變其軌跡。無論是布雷頓森林體系後的動蕩,還是2019年最近的疫情爆發,隨後是特朗普的關稅,任何事情都可能發生,改變其走勢。通常,它取決於這四個因素的範疇:

經濟與通脹

我們主要將黃金視為通脹對沖工具:當消費者價格上漲速度超過名義利率時,實際收益下降,黃金變得相對有吸引力。在通脹環境中,投資者通常會從現金和固定收益轉向實體資產。相反,低迷的通脹則減少了持有無收益資產如黃金的緊迫性。

利率與中央銀行

名義利率和實際利率設定了持有黃金的機會成本。如果實際收益為正且上升,收益資產往往會超越黃金。如果實際收益下降或轉為負數,黃金的吸引力則會增加。中央銀行不僅通過利率影響這一動態,還通過影響流動性和通脹預期的資產負債表政策。

地緣政治風險

我們必須考慮避險資金流。戰爭、制裁、重大貿易爭端和系統性衝擊提高了對被視為價值儲存資產的需求。在這些時期,私人投資者和主權國庫都可以加速購買,推高價格。

供應與需求

實體供應相對缺乏彈性:礦山產量增長緩慢,地面存量是有限的。需求驅動因素包括珠寶、工業用途、ETF和官方部門(中央銀行)的累積。結構性變化——如持續的中央銀行購買或強勁的ETF流入——可以超過適度的生產增長,並收緊市場。

作為Hantec Markets的客戶,您可以通過InsightPro終端分析這些關鍵因素及其如何影響黃金價格。例如,這裡是2025年9月30日影響黃金價格的所有日曆事件的記錄:

您只需註冊Hantec Markets客戶門戶,並在準備好後訪問InsightPro。所有符號的日曆事件、實時價格和信號均可用,包括XAU/USD。

現在我們知道了定義黃金及其價格的主要因素,讓我們探討一下它在2030年這個關鍵時刻的未來走向。

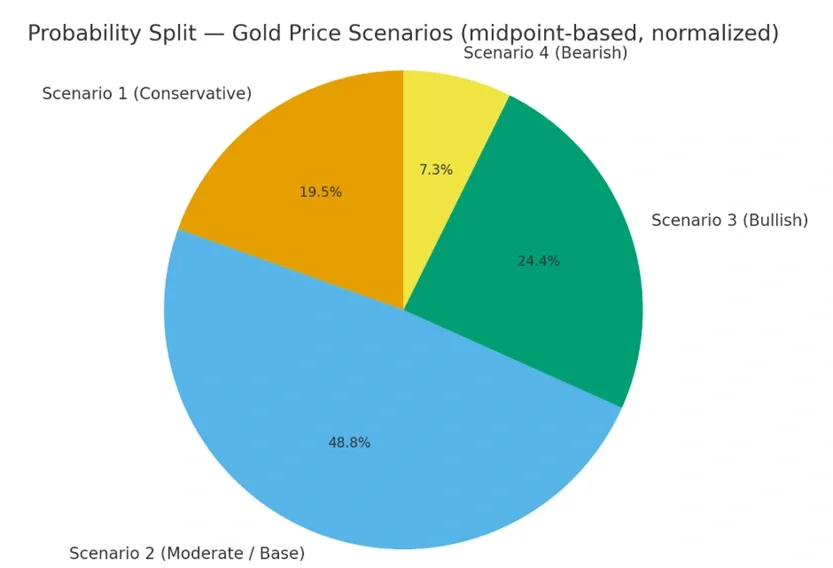

2030年黃金價格預測:可能的情境

預測情境-I | 保守展望

概況:緩慢增長、政策穩定、適度增益

2030年價格範圍(美元/盎司):$1,200 – $2,800

在保守的路徑下,全球增長穩定,通脹保持在可控範圍內。實際收益保持正值或僅輕微負值,美國美元保持相對堅挺。在這種環境中,黃金的機會成本較高,因為投資者可以在其他地方獲得收益;因此,黃金的功能更多的是作為保險,而不是回報引擎。根據較高實際收益調整的估值框架通常會產生價格範圍的低端結果,有時甚至低於$2,000/盎司。

JP Morgan的保守機構預測歷史上假設了這樣的情境,沒有出現重大儲備多元化的衝動,且ETF流入穩定但不特別。珠寶和工業需求持續,但投資需求與收益資產相比則顯得微不足道。我們預計黃金將保持作為投資組合多元化的工具——有用,但在這條路徑上不太可能提供相對於風險資產的超額回報。

預測情境2 | 適度增長

概況:穩定增長伴隨偶發衝擊,風險平衡

2030年價格範圍(美元/盎司):$3,000 – $5,000(中央估計約$3,500–$4,500)

這一基本情境假設全球增長適中,伴隨偶發的衝擊,而中央銀行逐步累積黃金,實際收益因適度的寬鬆和持續的適度通脹而逐漸降低。ETF和機構配置保持健康,官方部門的購買為價格提供了結構性底線。

許多大型銀行如UBS和最近幾年上調中期目標的宏觀團隊指向這一途徑:來自ETF和中央銀行的持續需求,加上實際收益的降低,支持到2030年價格在三千多的中間水平。在這種情境下,黃金從僅在危機時期的保險轉變為戰略配置和儲備資產。我們可能會看到這種金屬在“長期高位”的區間內交易,波動性與宏觀頭條相關,但由於穩定的需求和有限的供應增長,結構性上升。

預測情境3 | 看漲展望

概況:高通脹、強勁的避險需求

2030年價格範圍(美元/盎司):$5,000 – $9,000+(非常看漲的情況下> $7,000

看漲的結果需要持續的通脹、對法定貨幣購買力的重大信心損失,或強烈且持久的地緣政治壓力。如果名義收益未能跟上價格上漲,且實際收益崩潰,黃金將成為主要的價值儲存工具。大量的中央銀行購買——由於對疲弱貨幣的多元化驅動——加上可觀的零售和機構流入將大幅收緊實體市場。

幾項獨立的長期研究和一些宏觀經濟學家明確將這些宏觀結果映射到非常高的名義黃金價格。在一種極端但合理的滯脹、貨幣貶值擔憂和加強的避險需求的組合下,黃金可能會達到每盎司中間的$5k到$8–9k。這些是高影響、低概率的尾部情況,但它們仍然具有意義,因為歷史上當對法定系統的系統性信心惡化時,黃金表現強勁。

預測情境4 | 看跌展望

概況:強勁的美元、穩健的增長、需求下降

2030年價格範圍(美元/盎司):$800 - $2,000

在看跌的路徑上,全球經濟表現超出預期,實際收益大幅上升,美元走強。投資者轉向收益資產,中央銀行減緩或減少其淨購買。黃金的零收益特性成為明顯的阻力:來自投資渠道的需求降溫,價格可能回落至周期性低點。

在持續的美元強勢和較高實際收益下,估值模型產生低單千或低於千的結果。珠寶和工業需求將持續,但在沒有投資和官方購買的情況下,這些支持價格的因素在最近的周期中,黃金可能會在較長時間內表現不佳於其他資產類別。簡而言之:黃金回歸其周期性角色,而不是作為戰略儲備保險。

最可能的情境是什麼?

根據證據的權衡,可以安全地假設2030年將出現適度增長和穩定的結果。預期會有偶發的衝擊,風險平衡,但預測指向黃金價格將增長至$5,000。

隨著官方部門的強勁購買、健康的ETF流入和主要銀行的中期目標上調——適度增長的情境脫穎而出,成為最可能的情況。

中央銀行一直在多元化儲備,許多機構投資者增加了戰略黃金配置;這兩種趨勢提供了持久的支持。與此同時,通脹預期上升,但並非普遍失控,這表明實際收益可能保持低迷而不會完全崩潰。

基本情境假設中央銀行持續、適度的購買,穩定的ETF興趣,以及偶發的宏觀衝擊,這些衝擊使避險需求保持相關,而不會導致系統性崩潰。這種組合指向到2030年大約$3,000–$5,000的中間價格區間。

現在是投資黃金的好時機嗎?

如果我們將黃金視為投資組合保險和對抗通脹或地緣政治風險的對沖,進入2030年的更高交易區間的結構性理由是有說服力的。有限的增量供應、持續的官方部門興趣和持續的宏觀不確定性有利於價格環境高於歷史平均水平。

對於尋求保護的投資者,適度的黃金配置——根據風險承受能力和時間範圍進行調整——仍然是明智的。也就是說,時機和曝露很重要:監控實際收益、美元趨勢和中央銀行行為。我們將黃金視為戰略保險,而不是短期投機;將配置規模與您期望其在投資組合中扮演的角色對齊。

黃金價格預測常見問題

Q) 2030年黃金的價格會是多少?

我們關注的是一個範圍,而不是單一價格。在博客中概述的四種情境下,合理的2030年價格範圍為:

- 保守:$1,200 – $2,800

- 適度(基本情境):$3,000 – $5,000(中央約$3,500–$4,500)

- 看漲(尾部):$5,000 – $9,000+

- 看跌:$800 – $2,000

然而,這取決於地緣政治條件和上述關鍵因素的影響。

Q) 監測黃金價格的最重要指標是什麼?

我們關注的是實際(通脹調整後)美國收益、美元趨勢、中央銀行購買和地緣政治衝擊。這些中的任何變化都可能迅速重新加權所討論情境的概率。通脹驚喜和突發的儲備多元化行動特別具有高影響力。

Q) 我應該購買實體黃金還是黃金ETF?

這取決於目標。如果我們想要直接擁有且沒有對手方風險,實體金條或硬幣是合適的(需考慮儲存和保險成本)。如果我們想要流動性、低交易成本和便於投資組合整合,ETF通常更好。許多投資者使用混合方式來平衡擁有權、成本和便利性。

想了解更多? 閱讀我們的黃金交易指南以找到最適合您的策略。

Q) 黃金是對抗通脹的好對沖嗎?

歷史上,黃金在某些通脹環境中保持了購買力,特別是當實際收益下降或變為負數時。我們應該將黃金視為通脹對沖工具箱中的一個工具——有用,特別是當與實體資產和通脹掛鉤的證券結合使用時。

Q) 稅收和成本如何影響黃金投資?

稅收待遇因司法管轄區和工具而異。實體黃金銷售的稅收可能與ETF收益不同;硬幣和收藏品有時面臨特殊的資本利得規則。儲存、保險和經銷商差價也會降低淨回報。我們應該檢查當地稅收規則,並將交易和保管成本納入任何配置決策。

* 免責聲明:InsightPro提供市場數據、信號和見解僅供參考,並不構成Hantec Markets提供的財務或投資建議。